证券之星消息,日前华富安福债券A基金公布三季报,2024年三季度最新规模3.11亿元,季度净值涨幅为0.58%。

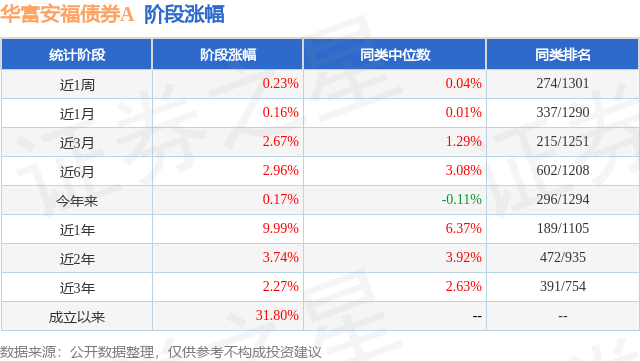

从业绩表现来看,华富安福债券A基金过去一年净值涨幅为6.03%,在同类基金中排名211/1063,同类基金过去一年净值涨幅中位数为4.0%。而基金过去一年的最大回撤为-4.17%,成立以来的最大回撤为-16.2%。

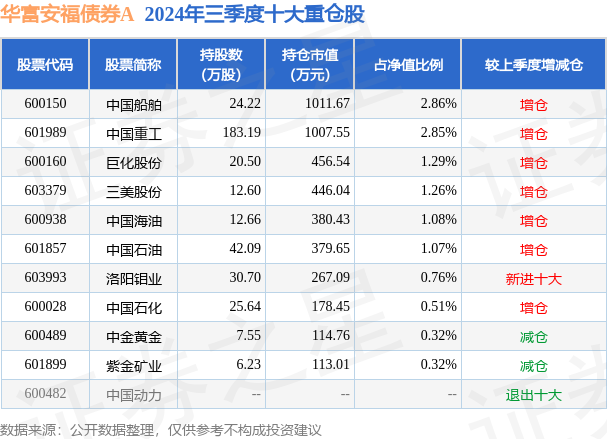

从基金规模来看,华富安福债券A基金2024年三季度公布的基金规模为3.11亿元,较上一期规模2.25亿元变化了8614.58万元,环比变化了38.23%。该基金最新一期资产配置为:股票占净值比12.55%,债券占净值比110.2%,现金占净值比1.2%。从基金持仓来看,该基金当季前十大股票仓位达12.32%,第一大重仓股为中国船舶(600150),持仓占比为2.86%。

华富安福债券A现任基金经理为张惠 黄立冬 许一。其中在任基金经理张惠已从业9年又345天,2018年8月28日正式接手管理华富安福债券A,任职期间累计回报为26.43%。目前还管理着11只基金产品(包括A类和C类),其中本季度表现最佳的基金为华富恒利债券A(001086),季度净值涨幅为2.04%。

对本季度基金运作,基金经理的观点如下:2024年三季度,前期国内经济复苏力度有所放缓,季末政策加力。2024年7-9月,国内制造业PMI分别为49.4%、49.1%和49.8%,在荣枯线之下运行。非制造业商务活动指数分别为50.2%、50.3%和50.0%。7-8月,国内规模以上工业增加值同比分别增长5.1%和4.5%。需求方面,同期社会消费零售总额分别增长2.7%和2.1%;人民币计价的出口金额分别增长6.4%和8.4%,延续年初以来好于去年的复苏态势;国内固定资产投资完成额累计同比分别增长3.6%和3.4%。其中制造业投资增速累计同比分别为9.3%和9.1%,维持较高水平;基础设施投资增速累计同比分别为8.14%和7.87%,维持较高水平;房地产开发投资增幅累计同比-10.2%,调整幅度较大。总体来看,三季度国内制造业投资、基建投资和出口等维持了复苏态势,但消费、地产投资仍然不够强劲,对于国内需求有一定影响。国内价格水平仍维持弱势运行,7-8月PPI分别为-0.8%和-1.8%,核心CPI分别为0.4%和0.3%。2024年三季度末,国内经济政策发生较大变化,在稳增长、稳定资本市场等方向上加大力度。本次政策力度较大,或有助于改善社会预期,从而对国内多个市场产生影响。2024年三季度的债券市场和可转债市场均发生较大波动。前期,由于国内主要经济数据表现一般,加之7月份国内降息导致国内债券收益率下行较快,9月下旬则在国内政策发生较大转变后出现快速调整。总体来看,三季度的利率债收益率仍有一定幅度下行,而信用债收益率则受流动性冲击等因素出现一定幅度上行。可转债方面,受益于9月下旬国内经济政策密集出台,三季度的可转债市场出现了V型反转,中证转债指数季度内上涨0.58%,万得可转债等权指数上涨2.13%。从结构上看,金融、公用事业等大盘高等级可转债涨幅较弱,而低等级的小盘转债则反弹明显。策略上来看,低价策略和双低策略表现较好。结构和策略上的分化,体现了政策出台后市场风险偏好的快速回升。权益方面,国内市场2024年三季度表现先抑后扬,7月初至9月中旬,市场表现较为低迷。9月中旬美联储降息,为新兴市场的企稳反弹提供了外部有利条件。权益市场在一系列组合拳的刺激下,出现了大幅度的反弹行情,季末的急速反弹使得三季度各大指数均有正向的收益;指数上,三季度创业板指和科创50指数表现突出,涨幅分别为29.21%和22.51%,中证1000和沪深300涨幅为16.60%和16.07%,上证指数上涨12.44%,偏防御的红利指数涨幅为4.10%,整体结构上成长板块明显占优,反弹力度更强。中信一级行业指数中涨跌幅居前5位的依次为非银行金融、综合金融、房地产、消费者服务、计算机,涨跌幅分别为+43.80%、+42.57%、+28.06%、+24.82%、+24.24%;倒数前五位依次为石油石化、煤炭、电力及公用事业、农林牧渔、纺织服装,涨跌幅分别为+2.47%、+4.54%、+5.77%、+9.39%、+9.66%。回顾2024年三季度权益市场,市场初期虽延续了一段调整期,但至9月底在内外双重利好下后出现了大幅反弹,顺周期板块和弹性较大的成长性板块涨幅居前,偏防御的价值板块涨幅较低。整体市场是普涨行情,赚钱效应明显,带动更多的场外资金关注,从成交量上看也是迅速放大,9月30日两市成交量打破历史纪录。本基金在三季度维持了较为平衡的资产配置。在债券市场上,组合维持了中性偏高的久期,三季度在结构上做了些调整,但由于政策出台的时点和力度均较为超预期,整体久期并未明显降低。可转债方面,由于信用风险的把控难度较大,组合将重点放在了红利类可转债的机会,并将纯债替代类的标的选择范围缩小到金融转债。权益方面,三季度仓位上并未有特别大的变化,结构上仅将资源类细分配置中的偏逆周期的贵金属调整了一部分仓位至偏顺周期的石油和铜,以应对可能出台的经济政策,其余主要仓位保持船舶制造和制冷剂板块不变。展望2024年四季度,在多项稳增长政策的带动下,国内经济企稳概率或较大。资产配置方面存在一定的不确定性。债券市场方面,考虑到流动性较为宽松的政策导向,债券市场在经历快速的冲击后正逐步迎来配置时机;可转债方面维持稳健的配置导向,以红利类可转债为主,在政策出台后仓位会有所提升;权益方面,目前我们的组合配置的方向主要集中在船舶制造板块、供给收缩逻辑的制冷剂板块以及我们长期看好的资源板块,从逆周期资产转向一部分至顺周期板块。四季度我们认为存在基本面补涨的行情可能,对于持仓标的的业绩兑现度和中长期逻辑都比较有信心。债券市场方面,在财政扩张力度维持中性的前提下,国内经济仍将维持弱复苏格局,降准降息后2024年四季度的流动性环境是相对确定的。当前债券市场的调整较多受到资金流动的冲击,信用债调整后配置价值也逐步回归,债券组合会维持高等级信用债+利率债的配置策略。四季度会密切关注债券市场的变化以及负债端的稳定性,谨防新一轮“赎回潮”带来的债券市场严重超调。可转债方面,经历9月下旬和10月上旬的反弹后,转债市场总体的估值修复已经告一段落。红利类转债的估值仍然不高,本基金将继续聚焦此类转债。展望2024年四季度权益市场,宏观经济在未来1-2个季度可能会逐步企稳。海外方面,美联储后续或仍有降息空间,权益市场未来一段时间面对的外部压力大概率较小;对于当下市场我们的关注点仍然在持仓板块的基本面趋势上,当前市场流动性已经被充分激活,我们相信流动性还是会去向基本面趋势向好的板块,充足的资金面更有利于市场的价值发现。本基金将继续坚持追求绝对收益的投资思路,关注市场风险并注重防控组合回撤,继续为持有人获取合理的收益回报。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP