证券之星消息,日前天弘全球高端制造混合(QDII)A基金公布三季报,2024年三季度最新规模1.83亿元,季度净值涨幅为-5.18%。

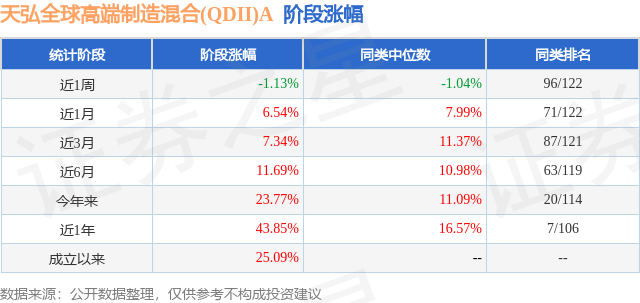

从业绩表现来看,天弘全球高端制造混合(QDII)A基金过去一年净值涨幅为43.85%,在同类基金中排名7/106,同类基金过去一年净值涨幅中位数为16.57%。而基金过去一年的最大回撤为-23.19%,成立以来的最大回撤为-23.19%。

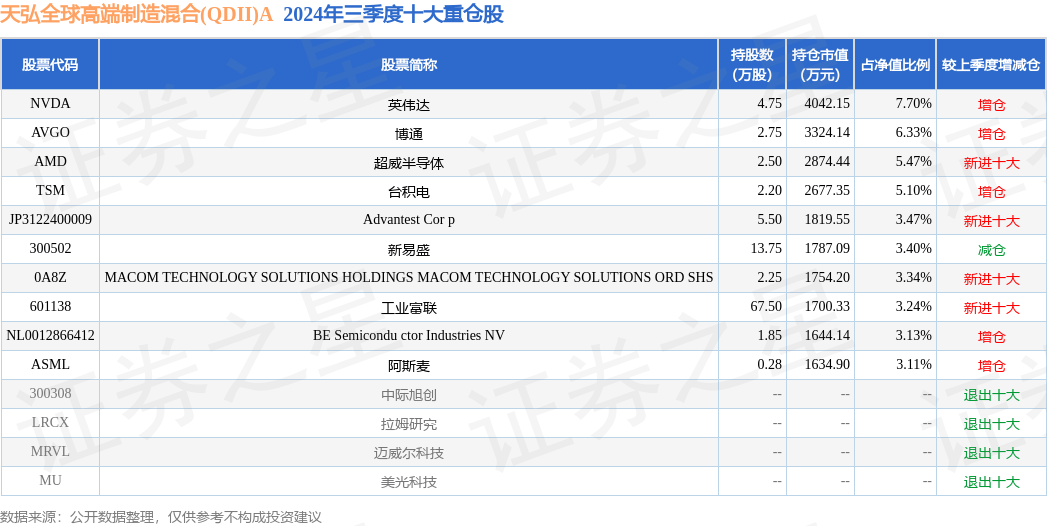

从基金规模来看,天弘全球高端制造混合(QDII)A基金2024年三季度公布的基金规模为1.83亿元,较上一期规模1.02亿元变化了8025.5万元,环比变化了78.37%。该基金最新一期资产配置为:股票占净值比86.98%,债券占净值比4.85%,现金占净值比4.65%。从基金持仓来看,该基金当季前十大股票仓位达44.29%,第一大重仓股为英伟达(NVDA),持仓占比为7.7%。

天弘全球高端制造混合(QDII)A现任基金经理为LIU DONG(刘冬),近期离任的基金经理为陈国光。其中在任基金经理刘冬已从业6年又195天,2023年4月26日正式接手管理天弘全球高端制造混合(QDII)A,任职期间累计回报为25.09%。目前还管理着6只基金产品(包括A类和C类),其中本季度表现最佳的基金为天弘恒生科技指数(QDII)A(012348),季度净值涨幅为29.73%。

对本季度基金运作,基金经理的观点如下:本基金主要投资在北美和亚太地区的高端制造业公司,聚焦在制造业中具有核心技术、创新能力、高附加值、以及具备国际竞争力和引领产业发展方向的高端制造行业的公司。投资市场有美国股市(包括ADR美国存托凭证)、日本股市、上海及深圳股市,以及欧洲个别股市,权重而言,美股占比最高,A股与日股权重接近,欧股占比较少。回顾Q3海外市场,虽然美国经济继续保持韧性,但是美国通胀下行、就业市场逐步冷却的迹象明显,从而带动美联储8月表明态度、9月开启降息0.50%且略超市场预期。8月初当市场看到美国经济增速放缓、就业市场降温时候,部分投资者突然出现经济衰退的恐慌,叠加日本央行意外升息带动日元汇率大幅上扬,市场在季度内出现大幅波动。随后发觉,经济数据并没有突然恶化,日本央行也出面安抚市场,短期不会在市场不稳时期再次加息,从而带动日元小幅走弱,美股、日股重新开始聚焦基本面,重拾升势。尽管基金投资的个股仍未回到季度开始时候的高点,但是众多数据表明,全球经济韧性十足,有望继续稳健增长,同时通胀也不是太大问题,股市在公司盈利的驱动下有望继续爬升。本基金重点投资的科技硬件行业,本季度投资收益不佳,年初以来的投资收益有所回撤,但是展望Q4我们依然保持较为乐观的态度。无论从行业周期还是个股估值,当前依然是较好的介入时机,并不是经济周期或者行业景气度的顶点,继续看好明年行业发展和扩张。国内市场而言,经济基本面依旧较弱,但是本季度出现宏观政策方面的调整,财政货币开始加力,有望扭转市场的悲观情绪和极端定价。对于基金的选股思路,除了持续关注上市公司财务指标和业绩指引以外,我们更加看重公司在特定细分行业和领域的技术竞争壁垒,而相对看淡公司短期的季度财报和市场估值的因素。短期而言,个股表现容易受到各种偶发因素的冲击,包括宏观因素带来的估值波动,然而从更长视角来看,技术竞争壁垒是上市公司在行业竞争中脱颖而出最重要的驱动力,也是公司能够获得较好财务回报的基础。同时,我们也在持续跟踪细分行业的景气周期以及客户资本开支的方方面面,从市场最关心的算力芯片向上游的先进制程、先进封装和关键设备挖掘,不断增加和优化个股投资,当前的海外投资市场从美国、日本扩展到了德国和荷兰。尽管基金的投资短期受到例如宏观环境、地缘政治、汇率变动等因素的影响,而长期来看,基本面因素更加平稳,是更加值得跟踪和思考的长期因素,也是我们投资决策最重要的判断依据。展望未来,我们依旧处在全球经济稳步扩张和新科技爆发的阶段,市场过度乐观的情绪已经在迅速调整后企稳,同时美联储开始主动进入降息周期,在没有显著的经济衰退风险的情况下,我们对于当前的投资市场和持有个股依然抱有谨慎乐观的预期,对于Q4投资市场表现也有较为积极的态度。截至2024年09月30日,天弘全球高端制造混合(QDII)A基金份额净值为1.2308元,天弘全球高端制造混合(QDII)C基金份额净值为1.2249元。报告期内份额净值增长率天弘全球高端制造混合(QDII)A为-5.18%,同期业绩比较基准增长率为7.75%;天弘全球高端制造混合(QDII)C为-5.25%,同期业绩比较基准增长率为7.75%。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP