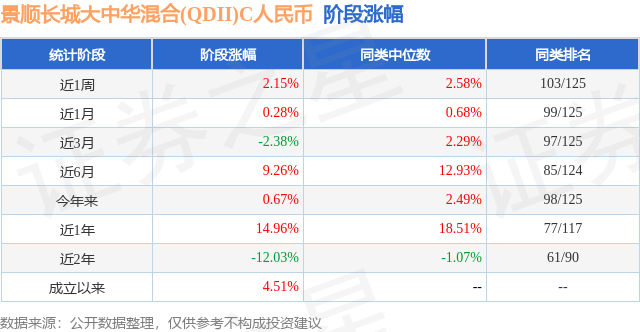

证券之星消息,日前景顺长城大中华混合(QDII)C人民币基金公布三季报,2024年三季度最新规模0.15亿元,季度净值涨幅为5.64%。

从业绩表现来看,景顺长城大中华混合(QDII)C人民币基金过去一年净值涨幅为9.07%,在同类基金中排名70/106,同类基金过去一年净值涨幅中位数为16.57%。而基金过去一年的最大回撤为-18.44%,成立以来的最大回撤为-28.41%。

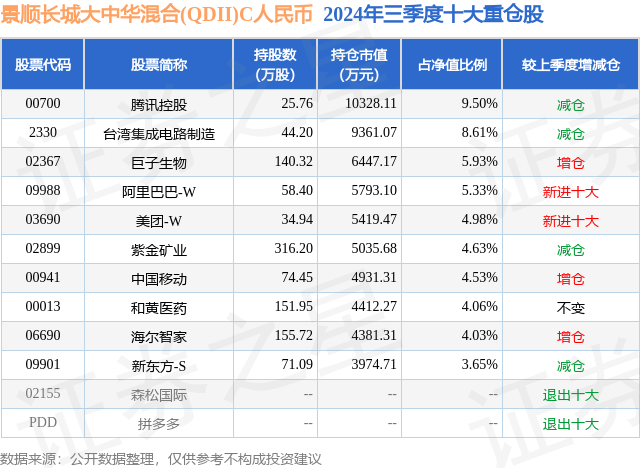

从基金规模来看,景顺长城大中华混合(QDII)C人民币基金2024年三季度公布的基金规模为0.15亿元,较上一期规模1349.27万元变化了182.21万元,环比变化了13.5%。该基金最新一期资产配置为:股票占净值比84.31%,无债券类资产,现金占净值比15.68%。从基金持仓来看,该基金当季前十大股票仓位达55.25%,第一大重仓股为腾讯控股(00700),持仓占比为9.5%。

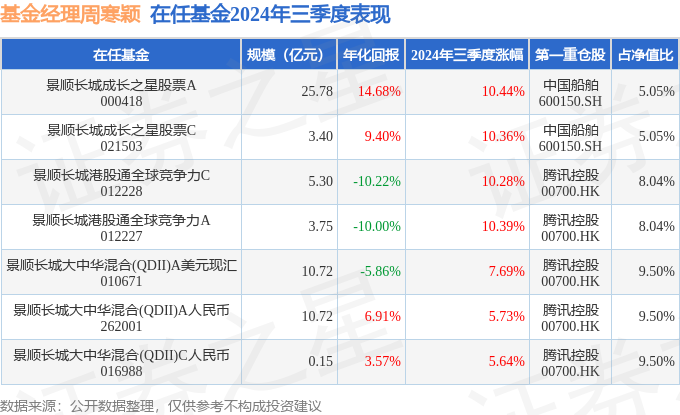

景顺长城大中华混合(QDII)C人民币现任基金经理为周寒颖。其中在任基金经理周寒颖已从业8年又148天,2022年11月8日正式接手管理景顺长城大中华混合(QDII)C人民币,任职期间累计回报为7.12%。目前还管理着7只基金产品(包括A类和C类),其中本季度表现最佳的基金为景顺长城成长之星股票A(000418),季度净值涨幅为10.44%。

对本季度基金运作,基金经理的观点如下:国内方面,三季度前两个月经济延续下行。制造业PMI在三季度前两个月进一步走低,8月回落至49.1,9月止跌回升至49.8,连续5个月下滑后企稳回升。消费者信心指数和就业预期指数继续下行,叠加收入增速下降,消费整体走弱。8月社会消费品零售总额同比增速从前值2.7%回落至2.1%,季调环比增速再次负增长,环比下跌0.01%,指向居民消费下行,与核心CPI环比增速节奏一致。在经济下行压力的背景下,国内宏观政策迎来积极转向。“924”新政推出一系列货币金融政策组合拳,超市场预期,凸显政策层稳经济稳市场和提振微观主体信心的决心。“926”政治局会议罕见讨论经济议题,会议强调“加大财政货币政策逆周期调节力度”的同时,就地产、消费等领域做出了积极表态,地产层面出现“促进房地产市场止跌回稳”的新表述。本次会议对于提振经济预期和增强资本市场信心均具有积极的信号作用,后续需重点关注增量财政政策力度以及财政发力方向,财政最终的落地情况是经济基本面能否扎实企稳回升的关键。海外方面,美联储在9月议息会议宣布降息50BP,基本符合市场预期。其中SEP文件显示美联储将2024年美国GDP增速预测由2.1%下调至2%,失业率由4%上调至4.4%,核心PCE通胀由2.8%下调至2.6%。点阵图表明美联储预计2024年将累计降息100BP(6月时预期为50BP),2025年再降息100BP(6月时预期为75BP)。根据鲍威尔的表述,这次50BP的降息幅度,市场可以看做是美联储确保货币政策不落后于经济的承诺,鲍威尔坚定地表明了预防性降息以及全力保持经济强劲的立场。鲍威尔在会议中明确表示,从目前美国经济数据来看,美国没有任何衰退迹象,美国经济处于良好状态,而美联储致力于保持当前的增长韧性。美国7月新增非农就业11.4万人(初值)大幅不及预期引发市场对于美国衰退的担忧,引发了全球一轮衰退交易;8月新增非农回升至14.2万人;9月新增非农25.4万人,大幅超出市场预期,为3月以来新高,并且7月和8月均有所上修,3个月平均新增就业人数回升至18.6万人,9月失业率为4.1%,较8月继续下行0.1个百分点,连续2个月下行。虽然就业市场在降温,但是大幅走弱的概率依然较低,薪资增速依旧保持较为强劲状态。根据领先指标,薪资增速会延续回落,总体来看,劳动力市场依旧健康,那么美国经济最大的基本盘(消费),就没有大幅走弱。美国三季度的经济保持较强韧性,根据亚特兰大联储的GDPNowcast模型的最新预测,三季度GDP环比折年增速2.5%(10月1日的最新预测),保持较强韧性。随着美国开启降息周期,对实体的信贷增速有望回升,进一步支撑美国经济实现软着陆。美元降息周期有望带动美元指数温和回落利好新兴市场。对中国的利好程度更取决于自身经济基本面和政策前景。美元降息周期将提振人民币汇率,减轻汇率对中国货币及财政政策制约,对中国权益资产整体偏利好。2024年三季度,纳斯达克指数+2.57%,台湾加权指数-3.51%,MSCI金龙指数+12.94%,恒生中国企业指数+18.60%,恒生指数+19.27%,恒生科技+33.69%。三季度我们加仓了可选消费到超配。维持电讯、原材料、医药超配。低配金融、房地产、公用事业。三季度基金上涨5.73%,MSCI金龙指数上涨12.94%,跑输指数,其中选股效应为正贡献,行业配置负贡献,主要是低配金融和房地产导致跑输指数。大中华基金业绩基准是MSCI金龙指数,该指数具备跨市场特点,台湾地区市场占比39.8%,港股占比39%、美股占比12.5%、中国A股占比8.3%。根据基金合同要求本基金通过投资于除内地以外的大中华地区证券市场以及海外证券市场交易的大中华企业。美股基准成分是中概股,纯美股作为非主题资产投资比例不超过基金资产20%。该指数前五大行业是资讯科技、金融、可选消费、电讯、工业,占比分别是36.2%、17.4%、16.4%、10.1%、4.2%。提高对金融行业配置和选股接下来有助于组合提高向上弹性。四季度,一方面,市场关注点在于财政政策的发力程度,随着财政力度的边际扩大,有望带动经济边际回暖,从而带动居民就业和收入边际改善。另一方面,“924”央行超预期的货币政策组合拳,将有利于改善市场流动性。我们将从性价比出发,择机增持内需相关及流动性受益投资机会,主要聚焦:1.内需市场看好政策拉动需求行业如家电、汽车、互联网以及受益于人口老龄化趋势的医药等细分领域;2.受益于本轮市场上涨和风险偏好改善的非银、芯片;3.受益于流动性宽松及海外利率下行的需求改善行业,包括消费耐用品、创新药等;4.持续看好基于长的产业周期景气度还没结束的船舶类资产。2024年3季度,景顺长城大中华混合基金A类份额净值增长率为5.73%,业绩比较基准收益率为14.32%。2024年3季度,景顺长城大中华混合基金C类份额净值增长率为5.64%,业绩比较基准收益率为14.32%。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP