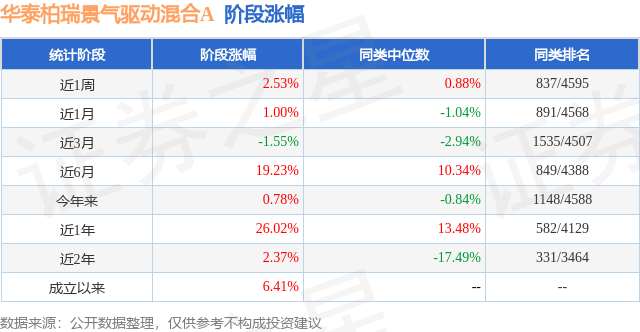

֤ȯ֮����Ϣ����ǰ��̩�������������A������������2024�����������¹�ģ0.7��Ԫ�����Ⱦ�ֵ�Ƿ�Ϊ14.94%��

��ҵ��������������̩�������������A�����ȥһ�꾻ֵ�Ƿ�Ϊ14.78%����ͬ�����������773/3979��ͬ������ȥһ�꾻ֵ�Ƿ���λ��Ϊ5.4%���������ȥһ������س�Ϊ-12.29%���������������س�Ϊ-12.29%��

�ӻ����ģ��������̩�������������A����2024�������ȹ����Ļ����ģΪ0.7��Ԫ������һ�ڹ�ģ7557.1��Ԫ�仯��-543.2��Ԫ�����ȱ仯��-7.19%���û�������һ���ʲ�����Ϊ����Ʊռ��ֵ��91.51%����ծȯ���ʲ����ֽ�ռ��ֵ��8.28%���ӻ���ֲ��������û���ǰʮ���Ʊ��λ��44.77%����һ���زֹ�Ϊ����ʱ����300750�����ֲ�ռ��Ϊ6.33%��

��̩�������������A���λ�����Ϊ���֡��������λ����������Ѵ�ҵ1����72�죬2023��8��17����ʽ���ֹ�����̩�������������A����ְ�ڼ��ۼƻر�Ϊ12.33%��Ŀǰ��������2ֻ�����Ʒ������A���C�ࣩ�����б����ȱ�����ѵĻ���Ϊ��̩�������������A��015970�������Ⱦ�ֵ�Ƿ�Ϊ14.94%��

�Ա����Ȼ����������������Ĺ۵����£�2024��ǰ������,����ֵ�ͺ����ͷ����Ȼ����ռ�š�2024/1/1-2024/9/30�ڼ�,A�ɺ�H����Ҫָ������,��Ҫ������9�¹��ں�۾��õ�����Ԥ�ں��ʱ��г����ĵĻָ����ڼ�,��֤����12.15%,��֤����4.88%,����ָ������23.97%,�����Ƽ�����26.23%��ָ���ڲ���Ȼ����ϴ�,����ֵ��Сά�ȿ�,����300����17.10%,��֤1000�µ�3.03%,��֤2000�µ�9.72%;�ӷ��ά�ȿ�,����ָ������15.85%,�ƴ�50����2.39%��2024��ǰ������,����ҵά�ȿ�,ǰ�������Ƿ���ǰ����Ȼ��ȷ������Խϸߵ���ҵ��ͬʱ,���ڱ��ջ�����ǿ��,9�¶����ߵ�Ԥ�ں��ʱ��г����Ļָ�,�����Ƿ����,���ճ�Ϊǰ�������Ƿ���һ����ҵ��2024/1/1-2024/9/30�ڼ�,����������ҵ���,A���Ƿ�ǰ5����ҵ�ֱ��Ƿ�������29.52%,��������27.91%���ҵ�����26.76%,ͨ������18.36%,������ҵ����15.06%;����ǰ5����ҵ�ֱ����ۺ��µ�12.54%���ķ��µ�8.57%,�Ṥ�µ�8.53%,ҽҩ�µ�7.18%,������µ�5.97%��2024��ǰ������,TMT�߶�������������һ�㡣����,������õ���ͨ������18.36%,��Ҫ��������ȫ��AIͶ���ȳ���������ز�ҵ����Ͷ�ʻ��ᡣ���,���ֽϺõ�����������11.98%,�����ڹ����͵ط������Ĵ̼�,�������ѱ�����ת��,ͬʱ�����ڳ��ó�����Ʒ�Ƶ�ǿ����������ܼ�ʻ���������档�����豸����3.83%,��Ҫ�ǹⴢ�͵����豸�����Ƚϸ�,��ǰ�ڳ�����﮵�����9�·����ϴ���������档��������3.75%,ָ�����ֽ�Ϊһ��,�����ڲ��ֻ�Ҳ��Ϊ����,����AI��ص�pcb��ƻ����ҵ�������Ƚϸ�,ǰ�ڳ����İ뵼����9�·����ϴ���������档2024��3����,Ͷ�ʲ�����,���������ϰ���Χ�ƿƼ��߶������������������Ϊ����,��Ϲ�ֵ���¶��ϻ�����ɸѡ��ҵ���ɡ���λ����,����9��ĩ������Ԥ�ں��ʱ��г����Ļָ�,������������Ϣ,��ʱ����λ������92%���ҡ����жȲ���,Ϊ�˿��ƻس��ͽ����ɶ�������ϵ�Ӱ��,��������ҵ��ɢ,ǰʮ���Ʊ�ֲֵļ��ж���Խϵ͡�2024��3����ĩ,���ְ뵼��,�ο��뵼������ļڶ���,�����г���2023��3����ǰ���Ѿ���ʼ���ϸ���,�����Ѿ���һ��ʱ�䡣�ο������İ뵼�帴�չ��ɺ�AI��ص�����뵼�����������Ŀǰ����������,Ҳ��δ���������µ������ն˵����������,�����жϰ뵼���������������ܻ���2025��1����ǰ��,�����ǰ�����˼��ְ뵼��ľ������ʵ����ָ۹ɻ�����,��Ҫ���ǵĻ���2024��3���Ⱥ����Ƽ�ָ���Ƿ��ϴ�(+31.81%),�ص�����Ƿ���������,δ���ر��ʿ����½����Ӳִ���,չ��δ��1��,��������Ϣ����ȷ�����¼������ڹⴢ��ȫ������������Ĵ̼�,ͬʱ���ܵ����ʽϵ�,δ��������ܶ��ᱣ�ָ��ڽϸߵ��������١��Ӳ�����,���ŵط������������,�������ѿ�ʼ��ת��ͬʱ,2024�����ܼ�ʻ�������,�������Ѿ�������ƽȨ���͵�15�����ҵij��͡���������ܼ�ʻҲ�ڼ�����ء�չ��δ��1-2��,���ܼ�ʻ����ʵ���ʵ�ͻ��,�����������ռ���չ������,��������ʽ���뽵Ϣ����,ֻ�Ƿ�����δ�γ�һ��Ԥ�ڡ��й����ܼ����������Ϳ�����,�����衣����ܽ�������й���۾��á�ȫ��AI��ҵ����,ȫ�����ܼ�ʻ��ҵ���,ȫ������˲�ҵ���,ȫ�����ǻ�������ҵ����,�й��Ϳվ��ò�ҵ��ؿ��ܽ�����δ���IJ�ҵ���ơ����綩��,��������,�콻����,�����ز���ҵ��δ�������������ա�������ҵ,���ܾ���ҵ,�����豸��ҵ,����������ҵδ�����ܽ�������������Ͷ����ϵĹ�������Χ�������IJ�ҵ���ơ��ײ����ա�������������������,������ע�ɳ���顣��ע�й�����ȫ����ռ�ʺͼ۸���Ȳ��������ܴ�����Ͷ�ʻ���;��עICT��ҵ�����ܼ�ʻ��ҵ��AI���ܴ�����ҵ���ٷ�չ��Ͷ�ʻ���;��ע���²�ҵ����ȫ����Դ�͵����ṹ��Ͷ�ʻ��ᡣ2024��9��,Ӧ�����Ѿ�������һ�ֵĵ͵�,���ҿ������Ҳ�Ļ����źš��г������Ƿ��ϴ�,����Ҳ���ڽ��о��ҵĵ���������,����ƫ�������������Ȳ���������,������ע����������㡣���ھ���������һ���Ĵ̼����ߺͳ����Ƚ��Ļ������������Ȼ���,ȫ�������������ָ�����֮��Ӧ����ҵӯ��(eps)����ҵ��ֵ(pe)����������,A�ɻ�����ţ�����ơ�

��������Ϊ֤ȯ֮�Ǿݹ�����Ϣ�������������㷨���ɣ�������Ͷ�ʽ��顣

������ţ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP