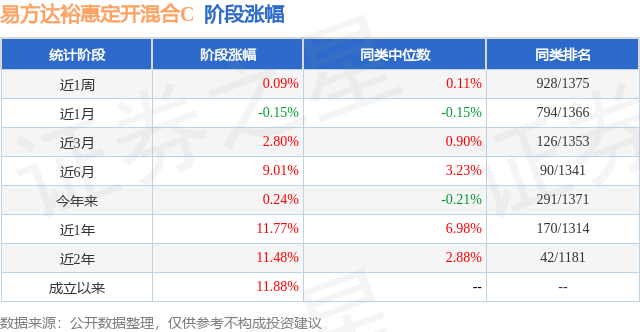

证券之星消息,日前易方达裕惠定开混合发起式C基金公布三季报,2024年三季度最新规模0.17亿元,季度净值涨幅为4.8%。

从业绩表现来看,易方达裕惠定开混合发起式C基金过去一年净值涨幅为8.11%,在同类基金中排名198/1322,同类基金过去一年净值涨幅中位数为4.43%。而基金过去一年的最大回撤为-5.75%,成立以来的最大回撤为-5.75%。

从基金规模来看,易方达裕惠定开混合发起式C基金2024年三季度公布的基金规模为0.17亿元,较上一期规模7323.89万元变化了-5575.82万元,环比变化了-76.13%。该基金最新一期资产配置为:股票占净值比13.32%,债券占净值比113.27%,现金占净值比0.6%。从基金持仓来看,该基金当季前十大股票仓位达5.45%,第一大重仓股为双环传动(002472),持仓占比为0.71%。

易方达裕惠定开混合发起式C现任基金经理为胡剑。其中在任基金经理胡剑已从业12年又244天,2022年8月25日正式接手管理易方达裕惠定开混合发起式C,任职期间累计回报为9.01%。目前还管理着13只基金产品(包括A类和C类),其中本季度表现最佳的基金为易方达裕惠定开混合发起式A(000436),季度净值涨幅为4.95%。

对本季度基金运作,基金经理的观点如下:三季度经济基本面延续了需求相对不足的情况。固定资产投资持续受到地产行业的拖累,基建和制造业投资的回升持续性不强,而消费端自6月份开始显现出加速回落的迹象,这使得市场对基本面走势的悲观预期有所加强。出口数据依然保持在高位,但随着全球制造业周期的回落,电子周期有见顶迹象,后续出口数据回落的可能性在增加。生产方面,工业增加值的增长也略显疲弱,显示企业在产销率走低、价格疲软的环境里生产动能有所减弱。政策面在三季度进行了积极的调整,带动资本市场波动加大。在经济持续走弱的大背景下,债券市场利率在三季度大部分时间呈现震荡下行的走势,10年国债收益率自三季度以来截至9月23日下行至2.04%,创历史新低。8月上旬央行对长期限国债的关注带来债券市场的回调,10年国债日间利率波动一度接近10BP,之后随着经济基本面预期的下行而重回下行通道。另一个更加重要的政策调整是在9月最后一周,决策层公布了一揽子的大力度宽松政策,包含降息、降准、降低存量房贷利率、支持收购房企存量土地、创设新型货币政策工具支持股市等一系列支持实体经济以及股市、房市的政策措施。上述政策的发布在极短时间内迅速扭转了资本市场的风险偏好,股票市场大幅上涨,沪深300指数连续5个工作日累计涨幅约23%,同期10年国债收益率上升11BP,而国庆期间房地产市场也出现一定程度的回暖。未来随着相关政策的持续推出,我们预计经济基本面有望出现企稳回升的局面。今年以来债券市场收益率整体震荡下行,债券组合的持有期收益中包含了较多的资本利得收益,这使得债券基金的年化收益水平较难在未来持续。从市场指数来看,中债综合财富指数截至9月底的收益率为4.69%,其中票息收益贡献了1.82%,资本利得收益贡献了2.87%;中债优选投资级财富指数的收益率为3.35%,其中票息收益贡献了1.84%,资本利得收益贡献了1.51%。资本利得收益波动性相对较大,建议投资者理性看待债券基金的投资收益。操作上,组合主要配置债券类资产,久期及杠杆处于中性,以获取持有期收益为主要投资策略。组合权益方面保持了相对偏高的股票和可转债仓位,在9月最后一周的反弹行情中获得了较好的收益。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP