证券之星消息,日前国泰君安君得鑫两年持有混合A基金公布三季报,2024年三季度最新规模4.36亿元,季度净值涨幅为7.45%。

从业绩表现来看,国泰君安君得鑫两年持有混合A基金过去一年净值涨幅为5.25%,在同类基金中排名2140/3979,同类基金过去一年净值涨幅中位数为5.4%。而基金过去一年的最大回撤为-18.33%,成立以来的最大回撤为-51.91%。

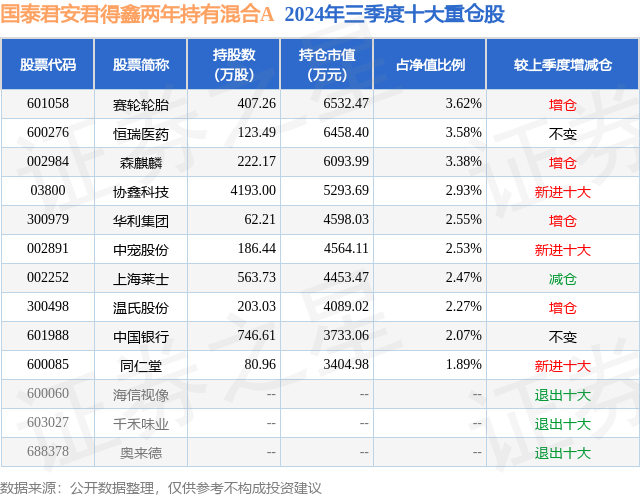

从基金规模来看,国泰君安君得鑫两年持有混合A基金2024年三季度公布的基金规模为4.36亿元,较上一期规模4.21亿元变化了1448.01万元,环比变化了3.44%。该基金最新一期资产配置为:股票占净值比86.75%,无债券类资产,现金占净值比11.92%。从基金持仓来看,该基金当季前十大股票仓位达27.29%,第一大重仓股为赛轮轮胎(601058),持仓占比为3.62%。

国泰君安君得鑫两年持有混合A现任基金经理为李子波 陈思靖 范杨 冯自力。其中在任基金经理李子波已从业2年又309天,2023年7月5日正式接手管理国泰君安君得鑫两年持有混合A,任职期间累计回报为-5.81%。目前还管理着4只基金产品(包括A类和C类),其中本季度表现最佳的基金为国泰君安君得明混合(952004),季度净值涨幅为11.77%。

对本季度基金运作,基金经理的观点如下:三季度前期市场整体依旧低迷,随着成交量日益下降,不少个股出现了流动性的杀跌,不断创出新低,行业也缺乏热点,市场对基本面的担忧也在持续增加;而到了9月下旬,随着新的政策推出,股市流动性得到了极大的缓解,同时投资者对经济复苏带动行业基本面好转的预期增强,导致市场出现了戏剧性的反弹,快速抹平了前期的跌幅,本基金的收益率也实现了较大幅度的反弹。本基金主要布局TMT、医药、消费、周期制造四大板块,深度挖掘子行业和个股的投资机会。1、TMT板块运作分析与展望三季度前期TMT持续回调,到了9月底行业以科创板和半导体为代表快速反弹,当前行业经历了大幅反弹之后,估值已经基本回到历史均值,后续能否持续表现需要看上市公司的业绩兑现情况,对于基金来说需要更多挖掘个股的alpha来创造收益。板块方面,我们依然战略看好市场规模大、国产替代空间大的半导体行业;AI方面我们会继续发掘端侧AI以及预期不高的算力标的机会;软件方面我们持续跟踪优质的工业软件龙头;此外,在当前政策背景下,我们会寻找率先出现右侧的顺周期标的。2、医疗健康板块运作分析及展望医药行业未来可能整体会受益于财政支持地方化债,从而改善医保资金紧张局面,以及推进以旧换新政策,带来行业基本面好转。展望四季度,我们认为指数经过大涨过后,进入震荡期,有基本面支撑的龙头个股行情有望持续,普涨之后需要加大个股选择力度。我们仍看好创新药的成长空间,全链条支持创新药政策推进,创新企业管线陆续进入收获期,海外授权增加等。央国企也将受益于行业并购整合,龙头企业有望持续跑赢行业,上市公司层面并购陆续增加。中药企业短期存在政策压力,院外集采、中成药集采等政策短期有一定冲击,长期来看,受益老龄化等因素,中药龙头仍可获得稳健增长。随着经济企稳,医疗服务、医疗器械、医药商业等板块也值得关注。3、消费板块运作分析与展望三季度消费表现有所好转,中证消费指数反弹14.3%,零售、社服、食品饮料和美护领涨。但本季度收益绝大部分是在季末大反弹中实现,基本面改善趋势尚未被观察到,因此走势的持续性尚需谨慎观察。展望未来,伴随积极的财经政策持续推出和落地,我们对内循环的改善预期更加乐观,但需要特别注意的是,经济形势转暖传导到最终消费改善仍需要一定的时间,内循环改善的速度仍旧是需要持续观察的。未来一两个季度,是预期和基本面赛跑的时间,内循环和外循环,制造消费到品牌消费之间的平衡,将成为下一个季度我们关注新问题。4、周期板块运作分析与展望经济结构的转型升级,将深度影响传统周期制造行业的供需平衡表,传统价格均值回归的周期框架将受到挑战。从产业生命周期角度,不符合未来产业方向的行业,供给和需求终将逐渐萎缩,哪怕盈利能维持住,总量萎缩也将影响估值。我们首先看好“走出去”。中国企业出海的巨大机遇和面临的挑战。一方面,看好已经证明自己,格局已定,并依然有份额提升空间的龙头公司,如高ROE的运动鞋服代工龙头。另一方面,看好过往不断证明自己,未来成长空间广阔的国产轮胎品牌。其次,我们看好“留下来”。我们认为,资本、技术密集,供给或需求具备区域局限,产业竞争格局处于发展早中期或进口替代空间仍宽广的领域存在更多机会。我们看好,本质是周期制造生意、资本密集、规模效应显现、需求平稳且存在供需区域性的生猪养殖,进口替代基本完成、格局已现、景气中期向上的电子行业的重资产板块。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP