֤ȯ֮����Ϣ����ǰ�㷢�������Ȼ��A������������2024�����������¹�ģ21.33��Ԫ�����Ⱦ�ֵ�Ƿ�Ϊ3.87%��

��ҵ�������������㷢�������Ȼ��A�����ȥһ�꾻ֵ�Ƿ�Ϊ10.19%����ͬ�����������551/2261��ͬ������ȥһ�꾻ֵ�Ƿ���λ��Ϊ5.1%���������ȥһ������س�Ϊ-7.61%���������������س�Ϊ-60.18%��

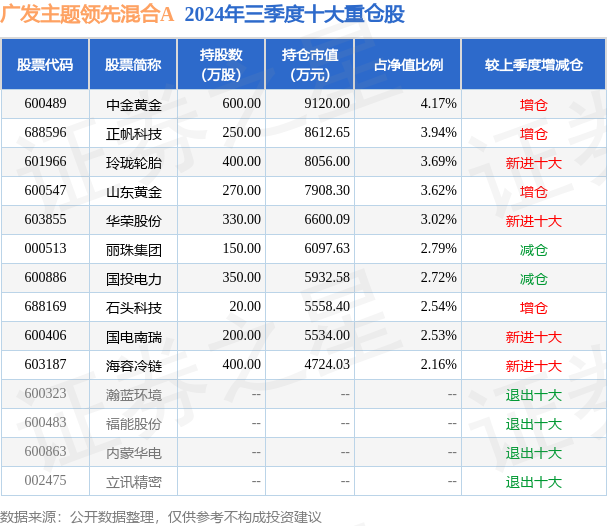

�ӻ����ģ�������㷢�������Ȼ��A����2024�������ȹ����Ļ����ģΪ21.33��Ԫ������һ�ڹ�ģ18.24��Ԫ�仯��3.09��Ԫ�����ȱ仯��16.95%���û�������һ���ʲ�����Ϊ����Ʊռ��ֵ��59.72%��ծȯռ��ֵ��32.56%���ֽ�ռ��ֵ��5.97%���ӻ���ֲ��������û���ǰʮ���Ʊ��λ��31.18%����һ���زֹ�Ϊ�н�ƽ�600489�����ֲ�ռ��Ϊ4.17%��

�㷢�������Ȼ��A���λ�����Ϊ�뺺�ܡ��������λ������뺺���Ѵ�ҵ5����106�죬2023��11��1����ʽ���ֹ����㷢�������Ȼ��A����ְ�ڼ��ۼƻر�Ϊ8.65%��Ŀǰ��������5ֻ�����Ʒ������A���C�ࣩ�����б����ȱ�����ѵĻ���Ϊ�㷢��Զ�ر����A��020168�������Ⱦ�ֵ�Ƿ�Ϊ4.42%��

�Ա����Ȼ����������������Ĺ۵����£���������,A���г��ȵ�����,����Ȩ��ָ���Ƿ�����,��Ҫ�Ǽ���ĩ���������ߵĴ̼���,�г��ո���ǰ�ڵĵ������ṹ����,���������г�һ���Խ�����,�������������,�������������������յ������ǵĸ�֡���������������С������,��������ͬ�����ƽ��ˮƽ���������ڵ��г�����,�����ط�Ϊ����ĩ�������߳�̨ǰ����̨�������Ρ���ǰһ��,�г������������յ����,�ϰ���������ֽϺõĺ������Ҳ�����˽ϴ�ĵ���,���г����µ��ڰ���ǰ����������Եļ���,��������Ϊ���뾭���������������Ż������й�˾�б�ҵ���϶�����г����ֹ�Ԥ���йء������岢��̫�͵Ĺ�ֵˮƽ��,�ɼ۸����������ֵ����Ƿdz�������,�����г��������㳬����������ĩ,���ڼ�ܵ��ֳ�̨���ذ���������,�漰�������ߡ����ز��г����ʱ��г��ȶ������,��Ʊ�г������˷dz�����ķ��������������ȭ��̨����,��Ʊ�г���Ӧ�����ҳ̶ȴ��Խ���г�Ԥ��,�г��ȶȴ����˶�����ʷ����������Ϊ,�ڻ��������ֵ��ϵĿ����,A���г���ţ������ȴ�ȷ�ϡ������淽��,�������ߵ�ʵ�����Ⱥ�Ч���д��۲�,���Һ����ʱ��г��;��õķ���Ҳ���Ӵ�;��ֵ����,����������Ϊ,��ʹ������֮ǰ,A���г��������ֵˮƽҲ����ʮ�ֵ�,������֮��,���ǻ������ܹ��������,������Ѿ���������˸߹�������֮,A���г�Ƿȱ�㹻������ȥ�����Ͷ��,���Ҳ���ź�ĿǰҲ�Dz�������,���۶���,�������߳�̨������ԡ������Լ���Ч�ĸ��ʵȶ���������̨������������������,�г�������仯������Ӧ�Ǻ����ġ���һ����,��Ʊ�г���ţ������Ҳ����������汳��,����Ŀǰ�Ӵ���������ٻ�Ҳ�ṩ�˻������������ӽ�������ʱ��г���������仯�Լ�����Ӱ��ľ��ҳ̶����۲�,��һ������Ȼ�������൱�Ļ���,����һ����µ��ѵ��������ȷ����һ·���Ѿ�չ��������,�����г��IJ����ʴ�����ʷ,���������Ϣ�����ٶȡ������ʽ������ͽṹ������Ʒ�������������ͬ�й�,�������г������ٺͻ���,������������,��ʹ��ţ���ƺ�Ҳ�Ѿ��ߵ��˺������,Ϊ���ַ�����·�����ж��������Ѷȡ���������Ϊ,�г������ڲ������������,ʱ����ţ������Խ��Խ����,��ţ�е��γ�Ҳ�����ж���ԭ��,�����桢�۸��㹻�͡���������ȵ�,��һ����,�������յ�ֱ��ԭ�����ʽ�Ĺ������г��߳����Ҳ���,ȷʵ���Ѷ�����������Ԥ�С�����һ���ұ���Ӧ���Ѿ�֤����,���ۺ���ԭ��,ţ�еĻ����Ѿ�����,���г������ڲ����ϴ�,�����������ؽ�����,���������ж��ѶȽϴ���������,������λˮƽС������,�ṹҲ������������������,��λ����,�������ڱ������λ�������Ƚ������Ĺ���,���Ͳ�����Ҫ������������ǰ���,��Ҫ�����¶��������IJ���,�ϴ����ȵؼ������Թ�����ҵΪ�������ȶ����ʲ�,��Ҳ���ϰ���������еġ��������ڵ������IJ�������һ����,������Ҳ���ݻ�����,�������б��Ľ�չ,ֹӯֹ����һ�����,����Ҫ������һЩ���ѡ�ҽҩ��ĵ�ֹӯ��һЩ��ɢ��ĵ�ֹ��,����ֹ��IJ���,�������������ϵ�ֹ��,Ҳ��һЩ��������������۲��С���������ġ�����һ�μӲֵIJ�����Խ���,ԭ���DZ�����δ������̫��ܺõĻ��ᡣ��ϲ�λˮƽ�½�������,���Ⲣ�dz��ڶ��г�����۵�ı仯,ͬʱҲ�ڽṹ�ϼ����ƽ����ϰ��������������еĴ��ȶ����ʲ�����ȶ����ʲ���Ǩ�ơ�����ĩ�������ȭ��̨��,����������϶��½ǶȽ����˼Ӳ�,�������ڲ��ܰ�������˼·,��Ӧ�������ָ��ʵ�����������Ӧ,���ܽ������һ������ȷ��,�ڶ����ȵĵز����߳�̨ʱ,������Ҳ����ͬ���IJ��������ڲ�λˮƽ��Ȼ��Բ��ߵ�ԭ��,��Ҫһ�DZ��������һ���ʵı仯��δ������ߵ�����,�г����ƴ��������Ԥ��;���ǵ��Ӹ߲�����,���������һ����;����ĿǰΪֹ������,�г���������Ȩ�ع�Ϊ��,��������һЩ�����ĵ�����������������ټӲֵ�������������,������������ı��ֲ����е�����,�Ⲣ������Ϊ�Ƿ����,��Ҫ��������ĩ֮ǰ,������ֲֵĸ��ɴ����������Ե��µ�,�����൱�ಿ�ֵ�������Ԥ��,��������Ϊ��ԭ����������������ж��ڻ���������С��ɼ۵ĵ�����Ϊ�����ط�ӳ��ҵ��������,����º�Ĺ�ֵˮƽ��δ���������Եĵز�,�ڹ�ֵˮƽ��δ���������Եĵز�ʱ,������Ȼ���Լ��Ĵ�������ܹ������г�������,�������Ͷ�ʲ��������˵��Ϊ���Ӷ��ڱʱ仯,���ڽ���������ɶ����ڱ������ǰ������Ĵﲻ���˾�ʮ�֡����������λ��ʱ,�������ӱʱ仯�ͻ���Խϴ��ѹ���ͷ��ա��ڹ�ȥ����,����A���г�ָ�����ֲ���,���г�ͬ���ṩ�������㹻�ࡢ�����㹻�����Ƿ��ȽϺ����Ļ��ᡣ��ȥ������г������൱����,�������ǡ��߹����µ������г��ṩ�Ļ������,������Ļ�������ʹ��������ͬһ���,��ȻҲ��ȡ��������,��δ�ܴﵽ���ˮƽ,������Ϊ��������û��ȫ�ּ�ֵ�ࡢ�ȶ����ʲ�,��Ϊ�����ǵ�Ͷ�ʿ����,������������֧����������ע�������ԭ����Ҫ�������˺ܶ����ı��,����2022��ͽ������ֵ�����һЩ�������������Щ����ı�Ļ����ֽ�,��ϵ�����ˮƽ�ͻ�ﵽ������Ƚ�����ij̶ȡ��о�����������,��Ȼ�����ǵ���Ҫ����Ŀǰ�г����Ƿ��Ѿ��Ƶ�����һ��ţ��,������������ٶ�ȷʵ��Ӧ�Դ�������ս����������Ϊ,Ŀǰ���ּ������,��δ����Զ�ڵ��г��ռ��ϲ����ֹ�һЩ,����·����ʱ������Ȼ��ȷ���Խ�ǿ,�ڲ����ʼ��ߵ�ʱ��,��̫�����ʹ���г����ִ�����²��������ء���������,Ҳ�а��������г����ڵ���ࡰ��Ϭţ�����մ��ڡ���Ӧ�Է���,����Ŀǰ�Ļ�����仯������Ԥ�ڽ�,������ǵļ۸�ȱ����ȷ�ļ�ֵ֧��,�ڱ�����Ŀ����,��ʹȷ��δ��������ռ�,Ҳ������ֵ����ʱ�볡��,������ҪѰ�ҷ�����������ʵ�ʱ����λ����ȥ������һ���IJ���,��ǰʱ����ܲ���ʮ���ʺϡ���Ȼ,��ȷʵð��̤�շ���,�������������Ҳ������Ӱ��,������г����û���ٸ����ϳ�����������ٵ�λ,�Ƕ����ڵĻر����㹻���,���Ҵ���ʻ����Զ����ʷ����������,������Զ���ǿ���ͷ��յ���Դ���ṹ����,�������������¶���Ϊ��,��Ŀǰ�г��������ʱ��,���ܺ���ȥԤ�ڻ�ѡ��ʲô����,���Ǹ�����ӻ�����ͼ۸�����������,�����ȥһ��ʱ����ڱ�����IJ�����������ͬ��

��������Ϊ֤ȯ֮�Ǿݹ�����Ϣ�������������㷨���ɣ�������Ͷ�ʽ��顣

������ţ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP