证券之星消息,日前交银上证180公司治理联接基金公布三季报,2024年三季度最新规模4.03亿元,季度净值涨幅为12.92%。

从业绩表现来看,交银上证180公司治理联接基金过去一年净值涨幅为16.38%,在同类基金中排名617/1981,同类基金过去一年净值涨幅中位数为13.77%。而基金过去一年的最大回撤为-9.15%,成立以来的最大回撤为-45.68%。

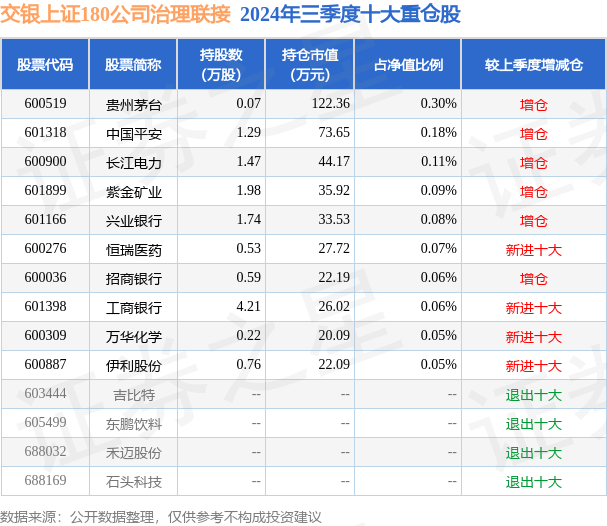

从基金规模来看,交银上证180公司治理联接基金2024年三季度公布的基金规模为4.03亿元,较上一期规模3.26亿元变化了7653.5万元,环比变化了23.47%。该基金最新一期资产配置为:股票占净值比2.24%,无债券类资产,现金占净值比6.77%。从基金持仓来看,该基金当季前十大股票仓位达1.05%,第一大重仓股为贵州茅台(600519),持仓占比为0.3%。

交银上证180公司治理联接现任基金经理为邵文婷。其中在任基金经理邵文婷已从业3年又181天,2021年4月30日正式接手管理交银上证180公司治理联接,任职期间累计回报为4.88%。目前还管理着16只基金产品(包括A类和C类),其中本季度表现最佳的基金为交银创业板50指数A(007464),季度净值涨幅为30.68%。

对本季度基金运作,基金经理的观点如下:2024年三季度,国内经济修复进程延续,季末一揽子重磅政策出台,政策发布节奏、力度均超预期,提振市场情绪。三季度,制造业景气度先降后升。七月、八月,制造业PMI延续回落态势,生产与内需双双走弱。需求放缓带动生产走弱,企业进入被动补库阶段,其中八月生产指数降至收缩区间,为近半年来首次。九月,制造业PMI企稳回升,主要受益于设备更新和消费品以旧换新政策。其中,新订单和生产指数均回升,表明制造业供需好转。而新出口订单指数环比回落,指向外需放缓。非制造业方面,三季度非制造业商务活动指数波动下行。其中,八月非制造业PMI小幅上升,得益于暑期消费带动,服务业景气度提升,铁路运输、文化体育娱乐等行业均处于较高景气区间。而建筑业指数边际下降,但仍位于荣枯线以上,指向建筑业扩张力度放缓。九月,非制造业景气度再次回落,建筑业新订单指数降至39.5%,为近年来低位,主因地产、基建等需求偏弱,新项目开工受影响。服务业方面,随着暑期出行热度消散,居民消费活动减少,九月服务业PMI下滑至荣枯线以下。流动性方面,三季度国债利率继续下行,市场流动性较为宽裕。政策方面,9月24日,国新办会议宣布一系列促进经济和资本市场发展的政策,包括降准、降息、降低存量房贷利率、降低二套房首付比例、创设新的货币政策工具支持股票市场稳定发展、制定推动中长期资金入市的指导意见等。回顾三季度,A股市场整体呈现先下行、后快速上行走势。六月,国内经济数据尚未出现边际修复,市场情绪受压制;七月上旬,A股延续下行态势,期间通信、电子,以及公用事业、银行等红利板块表现较好。随后七月中下旬红利板块出现调整,果链、半导体等热点涌现。7月31日,国家统计局公布的PMI数据低于前期,再度对市场形成压制,市场亦重回防御风格,期间银行板块成为市场热点,四大行股价屡创新高。八月末,市场风格再度切换,前期占优的银行等板块演绎补跌行情。九月最后两周,重磅政策连续出台,提振市场信心,A股大幅拉升。9月26日,上证指数重返3000点,两市成交额亦回到万亿元以上。9月30日,A股成交额达2.61万亿,创历史新高。作为跟踪基准指数的指数基金,本基金在三季度总体呈现先下行、后快速上行态势。展望2024年四季度,预计将有更多聚焦稳增长、稳信心、稳市场的政策进一步细化落地,稳固投资者信心。9月26日,政治局会议分析研究当前经济形势,部署下一步经济工作,强调“要加大财政货币政策逆周期调节力度,保证必要的财政支出”,释放政策加码信号。会议提出“要努力提振资本市场,大力引导中长期资金入市,打通社保、保险、理财等资金入市堵点”。此外,央行提出创设两项新的货币政策工具支持股票市场稳定发展,为市场注入流动性,体现政策呵护资本市场的态度和决心。期待后续财政政策以及其他产业政策能够进一步协同配合,提振经济基本面,促进投资者信心回稳,支撑市场反弹。未来,符合产业趋势、估值合理、基本面较为确定的优质标的值得关注。总体而言,从中长期来看,我们对A股市场维持谨慎乐观的看法。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP