证券之星消息,日前诺德价值优势混合基金公布三季报,2024年三季度最新规模23.11亿元,季度净值涨幅为15.45%。

从业绩表现来看,诺德价值优势混合基金过去一年净值涨幅为-3.69%,在同类基金中排名3353/3979,同类基金过去一年净值涨幅中位数为5.4%。而基金过去一年的最大回撤为-24.75%,成立以来的最大回撤为-63.42%。

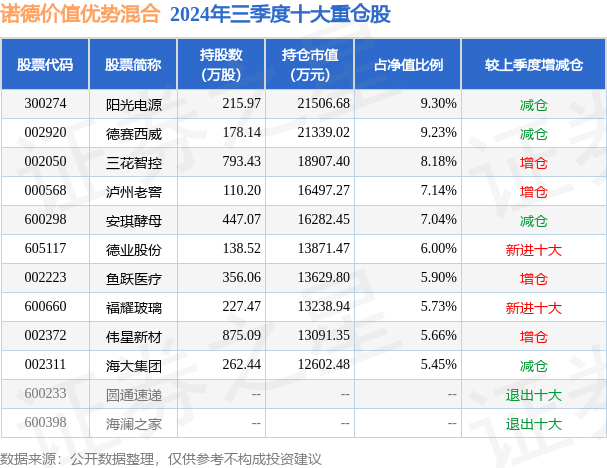

从基金规模来看,诺德价值优势混合基金2024年三季度公布的基金规模为23.11亿元,较上一期规模19.99亿元变化了3.12亿元,环比变化了15.61%。该基金最新一期资产配置为:股票占净值比91.05%,无债券类资产,现金占净值比8.53%。从基金持仓来看,该基金当季前十大股票仓位达69.63%,第一大重仓股为阳光电源(300274),持仓占比为9.3%。

诺德价值优势混合现任基金经理为罗世锋。其中在任基金经理罗世锋已从业9年又339天,2014年11月25日正式接手管理诺德价值优势混合,任职期间累计回报为197.9%。目前还管理着3只基金产品(包括A类和C类),其中本季度表现最佳的基金为诺德价值发现一年持有混合(012150),季度净值涨幅为20.87%。

对本季度基金运作,基金经理的观点如下:回顾2024年第三季度,整体而言国内经济仍呈现较为疲弱的增长态势。二季度以来陆续出台了多项拉动经济增长的政策,包括“5.17”地产政策、汽车和家电的以旧换新政策和鼓励大规模设备更新政策等,第三季度这些政策在一定程度上起到了拉动经济增长的积极作用,不过整体而言效果较为有限,内需偏弱的局面并没发生根本性改变。从宏观数据来看,第三季度出口增速保持在高个位数的水平,在全球贸易环境日趋严峻的背景下,出口仍维持较高的增长,是整体经济中难得的亮点,同时也体现了我国诸多产业在全球仍具有很强的竞争力。在内需方面,三季度整体是弱于预期的,地产销售同比仍有较大的下滑,同时房价也处于下行的趋势。7、8月社零增长略高于2%,同时CPI指数只有不到1%的水平,居民在消费方面仍较为谨慎。从海外情况来看,美国通胀回落,9月美联储降息50BP,正式进入了降息周期,这有利于改善全球流动性,也为我国在9月底的货币政策调整创造了较好的外部环境。9月24日,国新办在新闻发布会上公布了包括调降存量房贷按揭利率等多项重磅政策,紧接着在9月26日召开的中央政治局会议上分析了当前经济所面临的挑战,并首次提出了要促进房地产市场止跌回稳,以及加大财政货币政策逆周期调节力度,努力完成全年经济发展目标等。资本市场给予近期密集推出的宏观调控政策非常积极的反应,9月24日至9月30日的五个交易日,上证综指上涨了21.4%,创业板指数上涨了42.1%。A股市场的快速上涨一方面反映了市场对未来经济回暖的预期,另一方面,或许是对过去两三年以来A股市场在持续下跌的过程中所积累悲观情绪的快速修复。从经济基本面的角度,从货币政策的推出,到增量财政政策的推出和实施,再到宏观经济数据的改善,中间需要一定的时间,或许要到年底或明年上半年才可能逐步看到经济的改善。不过从预期管理的角度,促进房地产市场止跌回稳的一系列政策,应会在一定程度上扭转了过去对房价持续下跌的悲观预期,连同近期A股市场持续上涨带来的财富效应,有望对未来国内经济特别是内需的改善起到正向推动的作用。在9月底的一系列政策推动下,第三季度A股市场走出了先抑后扬的走势,整体上31个申万一级行业全部实现了正收益,其中直接受益于政策的金融地产等行业的表现最优。分行业来看,申万一级行业中,第三季度涨幅居前的为非银金融(+41.67%)、房地产(+33.05%)、综合(+31.2%)等行业板块。涨幅较少的为煤炭(+1.24%)、石油石化(+2.00%)、公用事业(+2.95%)等行业板块。第三季度上证综指由2967.4上涨至3336.5,涨幅为12.44%,沪深300指数由3461.66上涨至4017.85,涨幅为16.07%。创业板指数由1683.43上涨至2175.09,涨幅为29.21%。报告期内,本基金继续坚持一直以来秉持的价值投资理念,持有成长型价值股,在兼顾成长性的同时也更加注重业绩的确定性和安全边际。第三季度基金仓位整体上处于中高位置,在行业配置上,本基金重点配置在食品饮料、医药、家电等行业的长期价值股,同时在清洁能源、自动驾驶、汽车及零部件等成长前景较为确定的行业上也配置了一定的权重。整体上,本基金第三季度的操作思路仍按成长型价值投资的框架进行。展望第四季度,预期已推出的相关政策的效果将逐步显现,后续仍有望推出更多增量的财政政策,尤其是关于拉动内需、改善民生的相关政策,对于改善经济及市场风险偏好都将起到较为积极的作用。同时,美国已经进入降息周期,外部流动性环境整体较为有利。不过第四季度美国将进行大选,届时有可能会给市场带来一定的不确定性。整体而言,我们对于第四季度市场仍然持有相对偏乐观的态度,会重点关注三个方向,一方面是符合国家发展新质生产力的产业趋势,且具有较强竞争优势的优秀制造业,比如清洁能源、人工智能、自动驾驶、汽车及相关零部件行业等。二是受益于内需改善的相关顺周期行业,比如食品饮料、医药、家电等行业,三是目前处于较高景气度的出口相关行业。从中长期来看,本基金认为中国经济未来的出路大概率在于结构转型升级,主要体现在具有稳定成长和持续升级能力的内需消费行业,以及具备持续创新能力的新兴产业。本基金将继续秉承成长价值投资策略:一方面,加大对消费、医药等具有庞大市场空间、稳健竞争格局和持续升级成长能力的行业进行深入研究和重点布局;另一方面,在科技和先进制造等代表中国经济未来转型方向的新兴产业中精选个股,投资于真正具有长期竞争力和成长性的优质企业。同时,本基金也将持续关注投资组合的抗风险能力,力争减少净值波动,争取为基金持有人创造长期可持续的较高投资收益。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP