证券之星消息,日前易方达双债增强债券A基金公布三季报,2024年三季度最新规模102.88亿元,季度净值涨幅为0.75%。

从业绩表现来看,易方达双债增强债券A基金过去一年净值涨幅为5.77%,在同类基金中排名114/698,同类基金过去一年净值涨幅中位数为3.6%。而基金过去一年的最大回撤为-8.4%,成立以来的最大回撤为-9.84%。

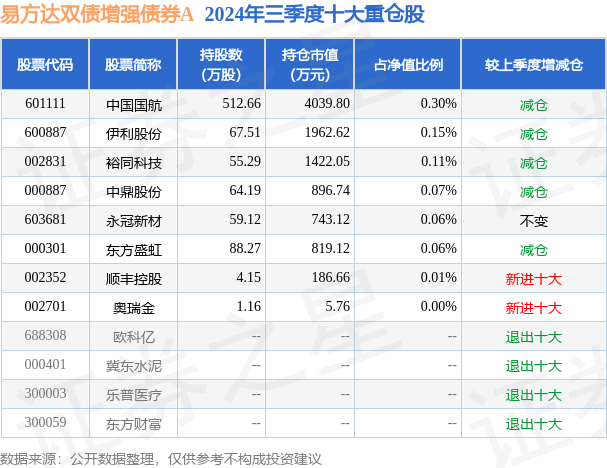

从基金规模来看,易方达双债增强债券A基金2024年三季度公布的基金规模为102.88亿元,较上一期规模127.16亿元变化了-24.28亿元,环比变化了-19.09%。该基金最新一期资产配置为:股票占净值比0.76%,债券占净值比109.04%,现金占净值比0.49%。从基金持仓来看,该基金当季前十大股票仓位达0.76%,第一大重仓股为中国国航(601111),持仓占比为0.3%。

易方达双债增强债券A现任基金经理为王晓晨 田鑫。其中在任基金经理王晓晨已从业13年又77天,2016年12月3日正式接手管理易方达双债增强债券A,任职期间累计回报为73.53%。目前还管理着11只基金产品(包括A类和C类),其中本季度表现最佳的基金为易方达裕祥回报债券A(002351),季度净值涨幅为2.61%。

对本季度基金运作,基金经理的观点如下:三季度经济数据较二季度继续走弱。生产端来看,7月规模以上工业增加值同比增长5.1%,环比增长0.35%,8月同比增长4.5%,环比增长0.32%,工业生产保持平稳增长,但增速较二季度有所下行;从工业品价格方面来看,7、8月PPI(生产者价格指数)同比增速分别为-0.8%、-1.8%,环比增速分别为-0.2%、-0.7%,工业企业整体体现出降价去库的倾向,对生产端继续构成拖累。需求端来看,7、8月固定资产投资累计同比增速分别为3.6%、3.4%,保持平稳增长但趋势延续下行;社会消费品零售总额当月同比增速分别为2.7%、2.1%,消费增速低位震荡,其中服务消费增速高于商品消费增速;外贸增势较好,出口增速整体平稳。综合来看,三季度尽管国内外环境更趋复杂严峻,同时高温天气和暴雨洪涝等自然灾害持续对经济活动造成影响,但经济运行总体平稳,转型升级稳步推进,经济运行延续稳中有进发展态势。同时,国内需求不足等问题还在显现,新旧动能转换存在阵痛。政策方面,9月26日中共中央政治局召开会议,聚焦当前经济形势和经济工作,体现出对稳增长的关切和决心。会议认为经济运行出现一些新的情况和问题,提出要正视困难、坚定信心,切实增强做好经济工作的责任感和紧迫感,努力完成全年经济增长目标。货币政策方面,政治局会议强调加大货币政策的逆周期调节力度,要降低存款准备金率,实施有力度的降息,且明确表示此后仍有降息空间。财政政策方面,会议强调保证必要的财政支出,切实做好基层“三保”工作;要发行使用好超长期特别国债和地方政府专项债,更好发挥政府投资带动作用;要促进房地产市场止跌回稳;要将促消费和惠民生结合起来,提出“提升消费结构”和“培育新型消费业态”。预计后续会迎来相应政策的落地和落实。三季度转债市场进入持续震荡下跌状态,可转债资产滚动3个月胜率(正收益天数比例)只有不到33%,达到了转债扩容以来最低胜率水平,同时在价格底部转债资产波动大幅抬升甚至超过了股票资产。可转债投资者悲观消极情绪的羊群效应疯狂蔓延,但是可转债的非对称性达到历史高点,债性估值和期权估值处于2018年以来最便宜水平,从很多量化指标观察可转债市场很可能已经过度悲观定价资产的未来路径。道德经有言“反者道之动,弱者道之用”,我的理解是每一种资产都总会经历周期的低谷,一件事情要想长久必须包含它的对立面,熵增的极限往往是往相反方向运动。经过仔细研究和定量分析转债历史的几次大熊市,我们认为可转债的期权价值最终会主导资产价格的均值回归。组合在8月份逆势加仓可转债到历史高点。展望可转债四季度投资机会,转债资产赔率依然较高,胜率边际提升。可转债三季度的核心矛盾是胜率低,股市阴跌下期权vega(表示期权价格对隐含波动率变化的敏感度,下同)价值小,信用事件频繁触发。伴随政府提振经济信心的措施政策出台,股市推动转债反弹,这3个负面因素得到大幅改善。但是当前投资者依然是熊市思维主导,导致转债估值依然在历史底部,大量低价转债依然在债底和面值以下,不少转债出现负转股溢价率。当前定价和2019年初极其相似,投资者对于转债正股前景依然非理性地悲观。霍华德马克斯所言“不投资任何输家和不承担任何波动并非一个可行的目标。实现这一目标的唯一可靠的方法是不承担任何风险。但是回避风险的结果很可能导致回避回报。承担太少风险本身也是一种风险。”当前低价平衡型可转债处于历史最便宜水平,从历史经验看随着股市收益率和波动率企稳,转债估值大概率会逐步扩张。低估值平衡型可转债可以获得delt(a期权价格变化与标的资产变化的比率,下同)和vega的双重收益,且伴随期权估值扩张,vega收益甚至可能超过delta。报告期内,组合基于对经济基本面走势的判断,以及细分资产的相对估值水平,积极应对并调整资产配置。操作方面,三季度组合在债券收益率下行的过程中逐步降低信用品种的仓位和信用利差久期,同时根据相对价值变化不断优化信用券种结构。转债方面,组合自8月提高了转债仓位,主要加仓期权价值低估的低价平衡型可转债。本基金将坚持稳健投资的原则,力争以优异的业绩回报基金持有人。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP