证券之星消息,日前摩根全球天然资源混合(QDII)C基金公布三季报,2024年三季度最新规模0.15亿元,季度净值涨幅为0.63%。

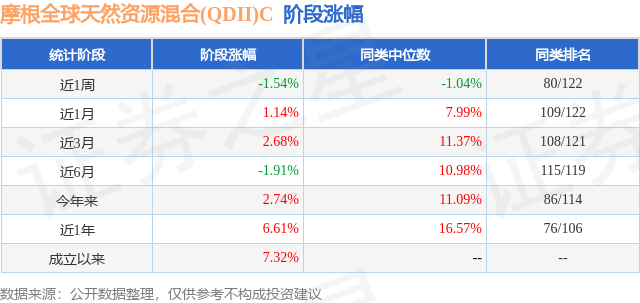

从业绩表现来看,摩根全球天然资源混合(QDII)C基金过去一年净值涨幅为6.61%,在同类基金中排名76/106,同类基金过去一年净值涨幅中位数为16.57%。而基金过去一年的最大回撤为-11.37%,成立以来的最大回撤为-11.37%。

从基金规模来看,摩根全球天然资源混合(QDII)C基金2024年三季度公布的基金规模为0.15亿元,较上一期规模1991.6万元变化了-481.4万元,环比变化了-24.17%。该基金最新一期资产配置为:股票占净值比86.19%,无债券类资产,现金占净值比10.26%。从基金持仓来看,该基金当季前十大股票仓位达43.1%,第一大重仓股为埃克森美孚(XOM),持仓占比为8.03%。

摩根全球天然资源混合(QDII)C现任基金经理为张军。其中在任基金经理张军已从业16年又237天,2023年9月22日正式接手管理摩根全球天然资源混合(QDII)C,任职期间累计回报为7.32%。目前还管理着25只基金产品(包括A类和C类),其中本季度表现最佳的基金为摩根富时发达市场REITs指数(QDII)美钞(005614),季度净值涨幅为14.34%。

对本季度基金运作,基金经理的观点如下:全球资源类股在报告期内震荡小幅上涨。第三季度内发生较多事件,包括令人失望的美国经济数据公布以及日本央行加息,引发了全球股市的大幅抛售(发生在8月初)。然而,美国利率下降帮助股市反弹,给全球股市带来了正回报。在此背景下,资源板块表现落后于MSCI世界股票指数。报告期内大部分时间,投资人对美国和中国经济增长放缓的担忧继续打压市场情绪。由于投资者继续评估中国钢铁需求的前景,铁矿石价格有所稳定,9月通常被视为中国钢铁消费的旺季。8月,中国的出口增速加快,因为制造商希望赶在越来越多的贸易伙伴提高关税之前抢占部分市场份额。由于对供应过剩的持续担忧,锂价格继续承压。中国的锂矿商和生产商继续扩大产能并寻找新的储量,市场参与者预计今年全球供应量将飙升近50%。由于政府对整个供应链中的公司进行补贴,在电池过剩的背景下,这放大了当前的供需紧张关系。由于市场继续评估美国最新的消费和通胀数据,并提高了美联储降息的押注,金价收高。近年来,能源市场一直动荡不安,随着宏观经济背景的不断变化,能源价格从低点波动至多年的高点。石油输出国组织(OPEC)继续保持创纪录的减产纪律,特别是沙特阿拉伯,该组织正在努力清除库存。截止10.4日当周公布的美国战略原油储备也维持数十年来的极低水平,随着2022年的高油价被抛在身后,有补充库存的需要。过去五年较低的投资水平将导致未来价格上涨的压力,同时预计各国政府补充减少的战略储备库存的可能性也会增大。碳转型将显著消耗金属,尤其是工业金属。我们高度关注对能源转型至关重要的基本金属,除了持续的人口增长率和不断加快的城市化进程外,主要的驱动力将是可再生能源和交通电气化。本质上,各国政府正在制定政策,开始从碳基经济向金属基经济转变。尽管过去一年大宗商品价格坚挺,但天然资源行业并未急于投资更多产能来缓解供应短缺。在没有投资热潮的情况下,市场重新平衡的唯一方法就是降低需求,美联储、英国央行和欧洲央行将通过相对较高的利率来减缓经济增长。我们认为,库存低、闲置产能有限等因素,可能会使大宗商品价格维持在比以往经济衰退时期更高的水平。此外,贵金属仍然是投资组合回报的多元化因素,也是避险需求的关键资产。从长远来看,随着人口不断增长,对商品的需求将会增加。由于多年价格低迷导致投资不足,我们所投资的商品市场预计将出现短缺,从而导致价格上升。投资组合中的公司一直通过降低成本和加强资产负债表来积极管理财务风险。我们投资团队也将继续寻找总回报具有吸引力的高质量公司。本报告期本基金A份额净值增长率为:0.76%,同期业绩比较基准收益率为:1.52%。本报告期本基金C份额净值增长率为:0.63%,同期业绩比较基准收益率为:1.52%。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP