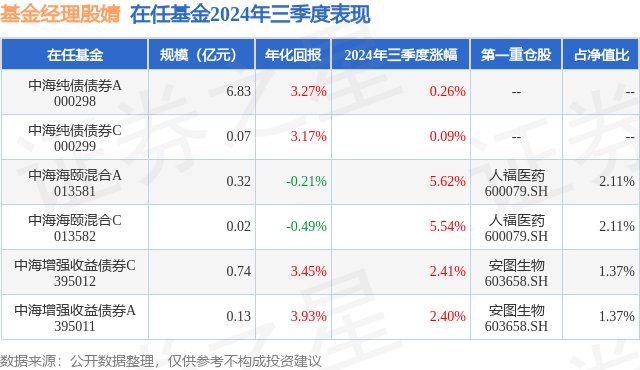

证券之星消息,日前中海增强收益债券A基金公布三季报,2024年三季度最新规模0.13亿元,季度净值涨幅为2.4%。

从业绩表现来看,中海增强收益债券A基金过去一年净值涨幅为3.4%,在同类基金中排名659/1063,同类基金过去一年净值涨幅中位数为4.0%。而基金过去一年的最大回撤为-4.62%,成立以来的最大回撤为-12.87%。

从基金规模来看,中海增强收益债券A基金2024年三季度公布的基金规模为0.13亿元,较上一期规模1.27亿元变化了-1.14亿元,环比变化了-89.54%。该基金最新一期资产配置为:股票占净值比14.24%,债券占净值比85.22%,现金占净值比0.78%。从基金持仓来看,该基金当季前十大股票仓位达10.78%,第一大重仓股为安图生物(603658),持仓占比为1.37%。

中海增强收益债券A现任基金经理为殷婧。其中在任基金经理殷婧已从业2年又357天,2021年11月5日正式接手管理中海增强收益债券A,任职期间累计回报为3.8%。目前还管理着6只基金产品(包括A类和C类),其中本季度表现最佳的基金为中海海颐混合A(013581),季度净值涨幅为5.62%。

对本季度基金运作,基金经理的观点如下:2024年第三季度,美国通胀延续放缓,经济依然保持韧性;欧洲经济景气度复苏较弱,法德和英国有所分化。海外央行货币政策立场分化,美联储9月正式开启降息周期,美国大选在即,多重压力下联储9月降息50BP超分析师预期,美债波动下行,美元指数走低;日央行上调目标政策利率,并缩减购债;欧洲央行降息预期升温;新兴经济体对货币宽松政策持谨慎态度。第三季度国内经济修复仍较弱。7月份需求压力仍在,主要经济数据超季节性回落,工业生产环比偏弱,服务业增速小幅回升,投资和出口同比有所回落。8月份经济数据进一步放缓,工业企业利润同比增速受基数影响大幅走弱,生产仍是重要支撑;受商品零售拖累,社零同比增速再度走弱;固定资产投资增速略微好转,房地产投资未见改善。社融数据增量主要来自政府债券融资,居民和企业的信贷需求依然偏低迷。货币政策方面,稳增长重要性提升。7月底MLF超预期调降叠加OMO降息,央行预期引导力度加强;8月央行披露公开市场买卖债券操作专栏,开始使用国债买卖提供流动性,全月净买入债券面值为1000亿;9月政治局会议后,货币政策力度加大,降准降息同步落地,央行打破常规助力稳增长,市场信心大幅提振。二季度央行货币政策执行报告公布,坚持支持性的货币政策立场,加强逆周期调节,推进货币政策框架转型,增强经济持续回升向好态势,货币政策空间打开。债券市场方面,债券收益率震幅加剧。7月伴随政策利率降息,债市长端收益率跟随下行,回购利率制约利率短端下行空间;8月经历央行对长端利率风险关注及理财预防式赎回,利率债迅速上行至阶段性高点,月末央行加大流动性投放,债市有所修复;9月初政策宽松预期下利率债曲线陡峭下行,9月24日金融部门会议“降准、降息、存量房贷利率调降”等多项政策同步出台,当日10年国债、30年国债均未突破关键点位,叠加市场风险偏好抬升,9月末债市大幅回调。信用债方面,赎回压力下流动性风险上升,信用债的收益率和利差大幅波动上行。权益市场方面,7月权益市场继续缩量下跌,市场赚钱效应较弱,申万一级行业中,仅军工、银行、电力板块表现较好,前期市场追捧的红利策略有所分化,煤炭板块受估值和盈利预期影响下跌显著。进入8月,市场延续偏弱,基本面数据、中报业绩披露等进一步压制了市场做多情绪,银行板块表现较优,成长股继续受到压制。进入9月,美联储超预期降息50BP,叠加三季度基本面进一步走弱已成事实。9月24日央行宣布推出多项重磅货币政策,降息、降准、降存量房贷利率、统一房贷最低首付比例全面落地,并首创结构性货币工具对口支持股市。9月26日中共中央政治局会议明确要加大财政货币政策逆周期调节力度,努力完成全年经济发展目标。货币政策和财政政策的双加码极大改善了市场预期,提升了市场风险偏好,场外增量资金进场,市场赚钱效应显现,权益市场各类指数在9月末迅速大幅反弹。报告期内本基金规模有一定变动,组合保持了权益类资产的配置,依然看好权益资产当前阶段的配置价值,看好美联储降息后周期下人民币汇率和权益资产表现,看好国内持续政策释放后的内在基本面复苏和资产价格的修复。纯债部分配置以利率债和高等级信用债为主,严控信用风险。本报告期内,转债因部分瑕疵转债退市、违约事件等,转债整体估值有显著压缩,转债作为债券属性的配置价值有所凸显,部分高YTM转债吸引力进一步上升,组合主动配置了一部分3年内的评级较高的转债用作信用替代,这一类转债的下行空间有限,同时伴随经济增长趋稳、权益预期改变,可转债估值有望修复。权益方面,指数和估值均处于底部区域,结合外部环境逐步改善、财政政策力促经济回升向好、企业盈利和市场信心修复,权益资产具有一定的性价比,继续持有。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP