证券之星消息,日前工银医疗保健股票基金公布三季报,2024年三季度最新规模32.85亿元,季度净值涨幅为9.91%。

从业绩表现来看,工银医疗保健股票基金过去一年净值涨幅为-7.91%,在同类基金中排名805/897,同类基金过去一年净值涨幅中位数为6.57%。而基金过去一年的最大回撤为-30.29%,成立以来的最大回撤为-56.95%。

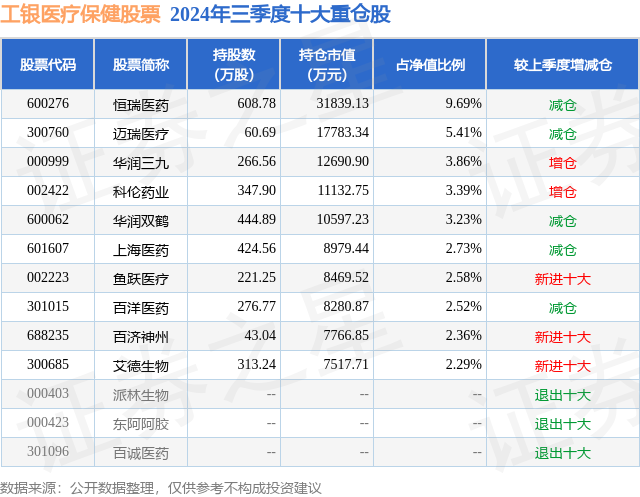

从基金规模来看,工银医疗保健股票基金2024年三季度公布的基金规模为32.85亿元,较上一期规模32.23亿元变化了6247.34万元,环比变化了1.94%。该基金最新一期资产配置为:股票占净值比89.6%,债券占净值比4.63%,现金占净值比3.83%。从基金持仓来看,该基金当季前十大股票仓位达38.06%,第一大重仓股为恒瑞医药(600276),持仓占比为9.69%。

工银医疗保健股票现任基金经理为赵蓓 丁洋。其中在任基金经理赵蓓已从业9年又346天,2014年11月18日正式接手管理工银医疗保健股票,任职期间累计回报为140.9%。目前还管理着7只基金产品(包括A类和C类),其中本季度表现最佳的基金为工银养老产业股票A(001171),季度净值涨幅为10.22%。

对本季度基金运作,基金经理的观点如下:海外方面,三季度海外经济增长动能延续走弱,但韧性仍然较强,通胀压力缓解以及增长动能放缓背景下,海外流动性边际宽松。9月18日,美联储宣布降息50个基点,这是美联储2022年3月启动本轮紧缩周期以来首次降息。我们认为美国经济或将实现软着陆,不过考虑到货币政策对经济的影响的滞后性,预计接下来3-6个月海外市场或仍将在增长放缓与货币宽松交易之间波动切换。国内方面,三季度经济增长动能仍然偏弱,中采PMI指数处于荣枯线以下。9月26日中共中央政治局召开会议,分析研究当前经济形势,部署下一步经济工作,此次会议召开时间、对当前经济形势的判断、后续政策部署均超出市场预期。整体上看,政治局会议表态对市场信心修复有积极意义。伴随后续稳增长政策落地,经济有望逐渐企稳。市场方面,三季度A股先抑后扬,9月政治局会议后宽基指数快速反弹并创出年内新高。其中,创业板指和科创50在三季度领涨,沪深300涨幅也达到16.1%。分中信一级行业看,三季度非银金融、综合金融、房地产行业领涨,石油石化、煤炭、公用事业等行业表现靠后。风格层面看,三季度前期大盘价值风格相对占优,9月下旬后大盘成长转为占优。报告期内本基金延续顺应产业和时代发展方向的配置思路,通过自上而下判断与自下而上选股相结合的策略,在创新药、中药、医疗器械、消费医疗等板块的布局进行了调整,在细分领域和个股上进行再平衡。今年三季度院内诊疗量环比二季度稳中有升。同时从三季度开始,去年因为医药行业整顿,“二阳”导致的高基数效应逐步消除,也使得医药板块整体增速略有提升。国内政策方面,医药行业整顿已经进入常态化阶段,但市场担忧医保筹资端的压力可能会导致医保政策的边际收紧。海外市场方面,一方面随着美国进入降息周期,海外流动性有所改善,或利好创新药和创新药产业链;另一方面,美国大选和贸易政策的不确定性仍然存在。中药行业持续受到政策支持,2024年有基药目录调整等利好政策有待落地。我们仍然看好那些过去几年管理确实有改善,能够穿越疫情周期而长期稳健成长的中药公司,因此我们对于中药板块仍然维持超过基准的配置比例。创新药板块整体受益于美联储的降息周期。我们认为国内创新药企业的研发能力正在迅速与全球接轨,并在部分子领域取得全球优势,获得海外跨国药企的认可,行业近2年掀起的“license-out”热潮就是这一产业趋势的具体体现。而在“资本寒冬”和监管收严的大背景下,国内创新药行业也迎来了“供给侧改革”。这对于产品进度靠前,研发执行力强,资金储备雄厚,销售兑现能力强的创新药龙头公司或是利好,因为未来行业“内卷”程度有望大幅降低。因此我们对于研发实力强,产品有出海潜质的创新药公司也增加了配置。而对于创新药研发外包服务(CXO)行业,随着美联储加息周期的结束,海外的投融资和创新药研发需求有望逐步回暖,但中国CXO龙头企业遭遇潜在制裁风险使得CXO板块的未来发展增加了不确定性,三季度我们略微增加了对于CXO行业的配置,但整体仍然维持低配。而对于以国内需求为主要来源的CXO公司,虽然目前国内新药研发景气度仍没有迎来明显改善,但在国家政策的积极支持下,未来也有望逐步企稳回升,因此我们也在积极寻找国内新药研发需求的拐点。从今年一二季度来看,消费医疗需求仍然较为疲软,因此我们整体维持低配。长期来看,我们仍然看好近视防控渗透率提升、种植牙降价放量和医美等中长期行业趋势。随着9月底中央政治局会议的召开,医药消费类板块整体迎来了强劲反弹,我们认为当前的股价已经反映了较为乐观的预期,后续需要看到更明确的基本面拐点。稳健成长类板块,我们关注低估值集采出清的化药,医药商业,血制品等板块。在经历了集采出清,传统主业的稳定之后,近年来不少传统仿制药企业转型创新药研发已经初见成效,也有出海的成功案例,未来值得持续保持跟踪。医药商业板块中,医药流通则属于估值最低但供给端稳定,增长确定性较高的板块,中长期有望持续获得超过GDP的增长,分红率也有提升的潜力。本组合在9月中旬以后负超额收益有所扩大,主要原因包括:1)基于行业基本面和市场风险偏好,三季度本组合对于中药,医药流通等防御性板块超配较多,这些板块在本轮反弹中涨幅较为落后;同时因为基金基准中部分权重股基本面存在压力,本组合低配医疗服务,医美,疫苗,CXO,而这些板块在本轮反弹中涨幅居前;2)组合中一些小市值公司尤其是biotech公司在三季度市场风险偏好下降,成交量萎缩的情况下遭遇“流动性危机”,短期回撤较多,但自9月底反弹以来情况有所缓解。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP