证券之星消息,日前新华安享多裕定开混合基金公布三季报,2024年三季度最新规模1.1亿元,季度净值涨幅为9.39%。

从业绩表现来看,新华安享多裕定开混合基金过去一年净值涨幅为2.78%,在同类基金中排名1889/2261,同类基金过去一年净值涨幅中位数为5.1%。而基金过去一年的最大回撤为-34.23%,成立以来的最大回撤为-56.11%。

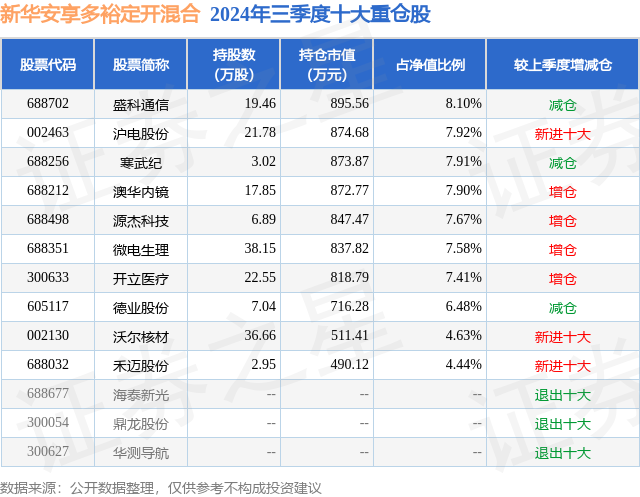

从基金规模来看,新华安享多裕定开混合基金2024年三季度公布的基金规模为1.1亿元,较上一期规模1.01亿元变化了948.38万元,环比变化了9.39%。该基金最新一期资产配置为:股票占净值比93.68%,无债券类资产,现金占净值比2.38%。从基金持仓来看,该基金当季前十大股票仓位达70.04%,第一大重仓股为盛科通信(688702),持仓占比为8.1%。

新华安享多裕定开混合现任基金经理为赵强 姚海明,近期离任的基金经理为于航。其中在任基金经理赵强已从业8年又219天,2022年10月25日正式接手管理新华安享多裕定开混合,任职期间累计回报为-27.36%。目前还管理着6只基金产品(包括A类和C类),其中本季度表现最佳的基金为新华策略精选股票(001040),季度净值涨幅为9.69%。

对本季度基金运作,基金经理的观点如下:2024年三季度,国内最大的关注点是7月份二十届三中全会的召开,主要亮点在于经济基础制度、国企改革、大力发展新质生产力、财税金融体制改革、进一步高水平对外开放、社会保障机制、城乡平衡发展、绿色经济等多个方面,进行了更加系统性的改革部署,并提出了在五年内落实的时间规划,三中全会将在更长期的维度上带来改革的红利,对资本市场长期是重要利好和支撑,是未来资本市场长期向好的基础。三季度,资本市场也是波澜壮阔,特别是9月份,市场出现了多年以来罕见的V型反转趋势,股市势如破竹,一扫多年的熊市阴霾。我们认为,这轮市场上涨的内在原因是股票内在价值严重低估。资本市场从2021年开始,已经经历了三年多的调整,无论从时间上,还是从空间上都已经调整到位,具备了熊转牛的基础。这轮上涨的本质是内在价值的合理回归,众多优质公司已经进入显著低估状态,内在价值极具吸引力。这轮上涨的外在原因,则是政策对经济的态度,面对今年经济持续的压力,9月底政策转向更为积极,出台了多项稳市场、促经济、利好股市的政策,市场情绪出现了V型反转,投资者乐观情绪瞬间爆发,资本市场也出现了井喷状态。我们认为,这种极度悲观和乐观的情绪,都需要谨慎对待。投资从长期来看,只有两个因子是核心恒久的影响因素:一是价值,二是人性。通常股价不会刚好等于价值,而是随着人性的贪婪和恐惧,股价会围绕公司价值做周期的钟摆式波动,甚至股价可能会在较长时间内大幅偏离价值,但是我们要相信均值回归是普遍规律,钟摆不可能只向一个方向摆动,摆的越高回撤就越猛烈。因此,投资者要想在资本市场取得良好的收益,就要深入研究公司的价值和人性的缺点,敢于逆向思维和行动。在市场绝望中,要保持信心和定力,在市场一片欢腾中,要保持理性。当然这需要深入的研究思考、坚定的勇气,用笃定的信念和毅力去承受巨大的压力和大多数人的否定。这绝非普通投资者能轻易做到,需要很多年很多次痛彻心扉、身处绝境的磨练才可以悟出投资的真谛。2024年三季度,我们根据当期经济形势和未来发展方向,也进行了积极结构调整,逢低加仓了部分以TMT为代表的科技创新、人工智能、自主替代的新质生产力公司,进行这样调整的主要思路是回避与经济相关的敏感性行业,加大自主可控,国产替代、全球化出海方向的配置。四季度我们继续看好三个方向:一是跌幅比较大的医药板块,竞争格局好,回报率优秀,医疗反腐,短空长多,有利于集中度提升和费用率下降,看好高端医疗器械、创新药等板块的反弹空间。虽然大部分公司受医疗反腐和设备补贴政策即将出台的延后采购影响,短期业绩也低于预期,但是随着四季度基数降低和以医疗设备加大更新改造政策、国家支持创新药政策的兑现,四季度业绩将会重新恢复增长,目前股价较低,是偏左侧比较好的逆向布局时机。二是高成长性板块,我们最看好储能、逆变器(包括微逆)等细分子行业的机会,优选壁垒高,商业模式好,投入回报率高的海外业务公司进行投资。经历了2023年的大幅下跌,很多公司动态估值已经处于较低的范围内。近期海外数据已经企稳,去库存取得了较大的进展,业绩环比有较大恢复,全年乃至明年都能延续较好的增长态势,目前基本面已经触底回升,股价已经走到右侧的位置,还是值得继续持有。三是科技创新板块,当前人工智能、智能驾驶、人形机器人、华为产业链、卫星互联网、低空经济等板块,符合产业发展趋势,未来部分公司也能兑现业绩。近期海外AI领域出现了重大突破,带动了国内人工智能的热情,国家政策也会积极支持。未来我们更看好国内算力公司,我们认为国内公司未来也会延续海外的增长趋势,在当前大的外部环境下,国产替代空间大,目前还有较大的预期差存在,我们会逢低布局真正能兑现业绩、具备国产替代的国内算力公司和半导体设备公司。我们的投资策略是长期投资于中国证券市场上最优秀的高质量公司,靠优秀公司创造的股东盈利来给投资者带来回报,不去参与市场短期博弈,坚持“高质量”和“逆向投资”两个核心原则。我们关注的是企业的核心竞争力、商业模式、公司的护城河、行业的壁垒、企业的管理层及机制文化、供求的格局,以及我们为此付出的价格是否过高。这些内在的优秀品质最终体现在财务状况上,就是长期能够创造高的ROIC和ROE水平,良好的自由现金流和分红比率。我们坚信只有这些优秀的公司才能穿越周期,才能最终给投资者带来实实在在的回报。我们对中国未来充满信心,坚信能有一批这样优秀的公司存在,我们在去努力寻找和坚持,顶住短期巨大的压力和各方面的质疑困惑。值得欣慰的是,这批优秀公司在9月末的反弹中,终于得到了投资者的认可,股价也得到了较好的恢复性上涨。也希望投资者与我们一路同行,克服短期的挫折和困难,长期坚持做难但正确的事情,保持积极乐观,对中国经济和中国的未来保持充分信心,共同实现我们的投资初心!

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP