证券之星消息,日前浙商智选经济动能混合C基金公布三季报,2024年三季度最新规模2.6亿元,季度净值涨幅为14.78%。

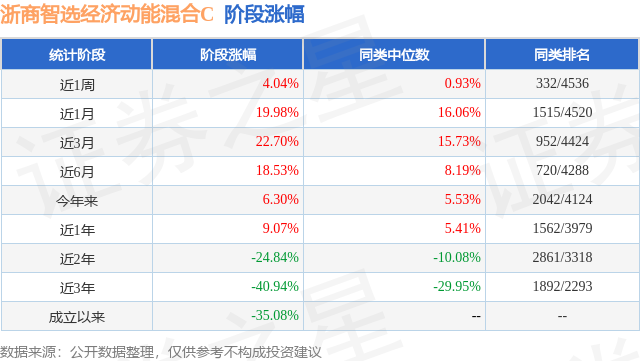

从业绩表现来看,浙商智选经济动能混合C基金过去一年净值涨幅为9.07%,在同类基金中排名1562/3979,同类基金过去一年净值涨幅中位数为5.4%。而基金过去一年的最大回撤为-21.32%,成立以来的最大回撤为-57.76%。

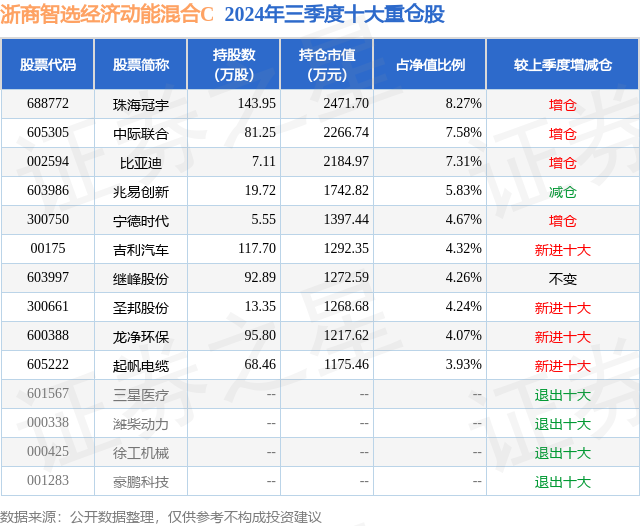

从基金规模来看,浙商智选经济动能混合C基金2024年三季度公布的基金规模为2.6亿元,较上一期规模2.4亿元变化了2023.78万元,环比变化了8.43%。该基金最新一期资产配置为:股票占净值比93.99%,无债券类资产,现金占净值比7.09%。从基金持仓来看,该基金当季前十大股票仓位达54.48%,第一大重仓股为珠海冠宇(688772),持仓占比为8.27%。

浙商智选经济动能混合C现任基金经理为白玉 柴明。其中在任基金经理白玉已从业3年又106天,2021年7月14日正式接手管理浙商智选经济动能混合C,任职期间累计回报为-42.25%。目前还管理着4只基金产品(包括A类和C类),其中本季度表现最佳的基金为浙商智选经济动能混合A(010148),季度净值涨幅为14.88%。

对本季度基金运作,基金经理的观点如下:我们股票的投资策略为根据产业所处生命周期(决定赔率)、景气度变化(决定胜率)来筛选行业,在筛选出的行业内进行深度研究、择股。三季度,电动车“内卷”进一步趋缓,产品供给进一步丰富,在促消费补贴的加持下,汽车销量走强,我们重点增配了电动车及其零部件的仓位。针对我们重点持仓行业更新如下:新能源行业在经历2-3年调整,逐步进入底部区域,优质公司的α机会陆续出现,但考虑到行业增速下滑、产能过剩的情况仍在,适合逢低布局而不宜追高;受全球新能源装机大幅增长、海外电网老化、数据中心需求增加等影响,电力设备已经迎来较好的景气周期,看好特高压以及电力设备的出海机遇。乘用车“内卷”已经趋缓,不排除后续仍有阶段性价格战,但竞争格局已经相对清晰。随新能源&智能驾驶等新技术逐步成熟,新能源车对燃油车替代已在加速,产业链投资价值逐步凸显。工程机械经过几年调整,也逐步进入底部区域,我们看好部分出口增速较高的优质企业。手机和笔电销量经过2年下滑,已经出现触底反弹的趋势,同时,AI有望加速手机和笔电换机周期的到来,看好板块β性机会。新能源做为新兴产业的重要分支,具备行业空间大、增速高等特点。根据具体产品种类不同,新能源包括新能源车、光伏、风电和储能等细分方向。今年以来新能源不同赛道均出现一定程度回调,具体分析如下:新能源车行业市场的担忧主要有3个:1)欧洲、中国等领先地区新能源车渗透率已经较高,而渗透率较低的美国地区存在政策风险,市场担心行业高峰已过,增速边际递减;2)新能源车对燃油车替代达到一定比例后,在新能源车之间会出现“内卷”的情况;3)前期需求爆发,供不应求,产业链各环节快速扩产,部分产能过剩的环节会出现格局恶化。光伏由于供需错配,上游硅料价格过去几年经历了巨幅波动,其他环节也同样因为需求快速增长,产能加速扩产,最终在需求增速减弱时出现产能大幅过剩的情况。风电行业中陆风增长平稳,海风增速高但也经历了需求持续下修的过程。总结来看,新能源本轮回调主要是市场担心需求增速下滑及部分环节供需恶化造成的。经历2年多的调整,企业盈利能力已经见底,板块也进入磨底阶段。乘用车新势力产品逐步成熟,在自动驾驶的驱动下,产品力、性价比逐步凸显,有望进入产品带动消费的新周期,可关注是否有爆款出现,寻找合适投资机会。此外,随着AI技术逐步成熟,机器人有望进入行业发展的初级阶段,重点关注。我国工程机械产品力逐步增强,海外份额不断提升,国内需求经历连续下跌后,下滑幅度放缓,对企业业绩负贡献逐步减小,行业逐步进入底部区域,部分企业凭借出口高速增长,有望率先实现高于行业的增长。半导体行业经历产品价格大幅上涨后,随需求萎靡,经历近2年调整。很多半导体产品仍处于国产替代初级阶段,增加空间巨大,后续跟随经济复苏,半导体行业景气度也将逐步攀升,具备较好投资价值。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP