证券之星消息,日前天弘增强回报债券A基金公布三季报,2024年三季度最新规模26.73亿元,季度净值涨幅为2.77%。

从业绩表现来看,天弘增强回报债券A基金过去一年净值涨幅为5.35%,在同类基金中排名343/1063,同类基金过去一年净值涨幅中位数为4.0%。而基金过去一年的最大回撤为-4.02%,成立以来的最大回撤为-7.87%。

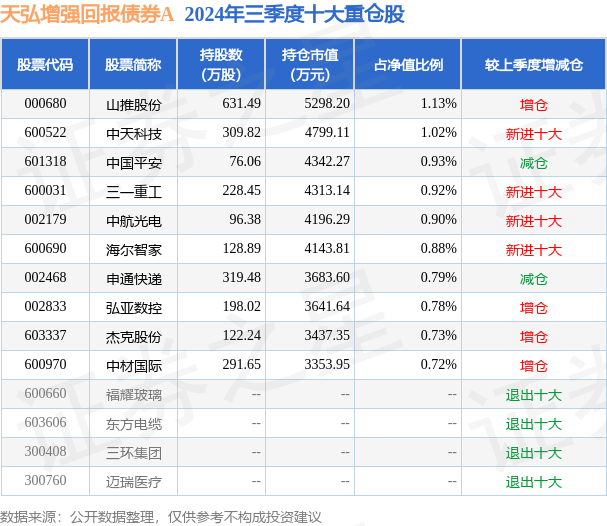

从基金规模来看,天弘增强回报债券A基金2024年三季度公布的基金规模为26.73亿元,较上一期规模27.32亿元变化了-5895.19万元,环比变化了-2.16%。该基金最新一期资产配置为:股票占净值比20.45%,债券占净值比101.54%,现金占净值比6.27%。从基金持仓来看,该基金当季前十大股票仓位达8.8%,第一大重仓股为山推股份(000680),持仓占比为1.13%。

天弘增强回报债券A现任基金经理为姜晓丽 张寓,近期离任的基金经理为彭玮。其中在任基金经理姜晓丽已从业12年又88天,2019年5月29日正式接手管理天弘增强回报债券A,任职期间累计回报为38.73%。目前还管理着22只基金产品(包括A类和C类),其中本季度表现最佳的基金为天弘通利混合A(000573),季度净值涨幅为11.97%。

对本季度基金运作,基金经理的观点如下:1、回顾:从2021年开始,库存周期下行期、房地产去杠杆下行期、制造业产能过剩盈利下行、全球贸易摩擦加剧,等等多重因素叠加,导致这轮国内经济的调整,在力度上和时间长度上比以往要更大一些。同时,经济回落的持续时间过长,也反复加强悲观情绪,导致生产、消费、投资活动均有所收缩,显现出一些通缩效应循环。在这种环境的压力下,股票市场也在经历持续的风险偏好下降和估值收缩。截至反弹以前,沪深300的PB达到1.15倍,为历史最低水平,比2月份的底部更低。我们认为,基于价值的角度,当资产的价格走到具备高性价比的程度时,从理性的投资角度,应该加大买入并持有长期具有确定性的优质资产,但是,过去几个月以来,悲观的体感和情绪萦绕在市场中,导致资产价格在低位仍然下行,不断得考验着投资者的耐心和韧性。这种情形,在过去的熊市中反复出现,即悲观预期主导定价。2、变化:一揽子政策的出台,包括央行的借贷便利、降息降准、财政政策逆周期调节发力、民营经济促进法等等,我们认为看到了政策方向的转折。并且,对于这种转折,我们强调:对一揽子政策通盘考虑,而不是纠结某单一政策的细节。一揽子的意义是针对多种问题同时去修复,多措并举、多药同时下,而不是简单粗暴的大水漫灌。对于目前出台的各类政策,我们看到:借贷便利解决的是当市场出现流动性异常时,金融机构可以借助央行的资金缓解,防止市场再出现异常定价;降息降准在于解决过去政策利率过高,反而吸收市场流动性的问题,并且降低居民部门的贷款压力;民营经济促进法在于给民营经济一个公平合理的经营环境,建立信心等等。考虑便宜的估值和政策反转的确立,市场有可能在探明熊市底部区域,下行压力得到缓解,可以考虑对市场更加乐观。3、展望:从政策的角度,我们认为看到拐点,后续观察实行效果。从经济基本面即企业盈利的角度,我们认为需要重点关注三方面:一个是内需的见底,包括居民持有资产的价格见底,其中大头是房产,改善预期;一个是外需的见底,出口大概率在明年下半年进入观察期,是否出现系统性企稳见底。如果两者企稳回升,则持续三年的库存周期下行期结束,进入补库上行期,对于资产价格的企稳有重要作用。另外,我们认为,从更长期的角度来说,有一个变化是需要特别重视。参考美国1980年代,从制造业转型为消费和服务业,出现投资、产能建设放缓,利率水平降低,企业开始大量的分红和回购。参考海外一些实证研究,分红回购因子对资产本市场的长期表现具有决定性作用,超过了经济增长、企业盈利等等因子。简单的说,过去我们的市场是融资市,企业的收入增长很快,但利润率降低、股份增发摊薄、估值下降,后面这三者贡献了资本市场长期跑输的主要来源。如果看到资本对分红和回购的态度转变,从融资市转为投资市,未来很多股票将具备更好的长期投资价值,这或许是未来一个需要重点考量的问题。4、应对:短期来说,我们认为政策反转,带来预期提升,市场风险偏好抬升。中期来说,需要在企业盈利层面兑现,值得跟踪和观察。所以短期,我们认为当市场回调时可以加大购买力度,当市场因为情绪或预期太高时,则会考虑规避一些潜在风险。中长期来说,我们认为有一些证据在证明:未来市场的投资回报在系统性改变,这可能是孕育长期投资价值的来源,所以我们建议投资者重点关注。2024年三季度的债市是今年的分水岭,9月末之前债市的逻辑仍然是“资产荒”,组合保持了高流动性、长久期资产的交易逻辑,而在9月末出现了逻辑切换,政策层面开始出现刺激经济的预期,导致债券市场波动率大增,利率快速上行,而组合也相应做出主动减仓应对。9月末之前,随着信贷冲量持续疲弱,降准降息的预期在持续发酵,同时对于经济增长的预期并不高,因此债券市场仍然交易的是利率中枢下移,在中小银行、保险类机构持续净买入长期限、超长期限债券的背景下,各类交易型机构多以久期策略参与市场。9月末,出现了今年以来的最大回撤,根本原因在于政策预期出现反向,卖债买股的逻辑出现,而在回撤发生之前,债券市场的主逻辑在于存款搬家进入债市的持续资金,形成了历史极低的绝对利率水平、极低的信用利差水平,而当股市的赚钱效应快速出现,适逢国庆节前,整个债券市场的流动性下降,各类理财、债券基金出现赎回预期,进而形成了一致性、预防性赎回卖出债券的状态,因此在短期形成了踩踏行情。未来一段时间的债券投资。首先,财政政策出台和落地实施是最主要的债市影响因素,我们不应低估刺激经济增长的决心,其次,也不应低估股票市场进入赚钱效应阶段对债券市场的抽水,从而导致债券利率整体上行的趋势,最后,央行的政策利率在大幅降息之后已经处于历史极低水平,考虑到未来较长时间央行仍然要以宽松的货币政策来刺激经济,因此债券的配置价值仍然要以短端政策利率为锚,在债券估值经历过调整之后将会具有较高的配置价值,届时将会是放大配置的重要时点。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP