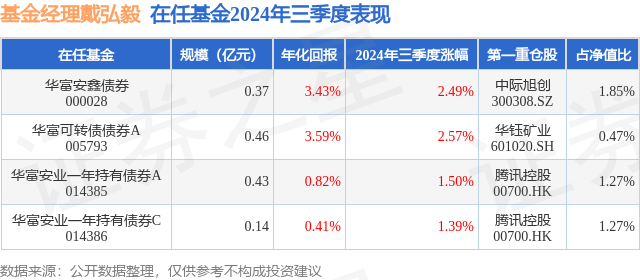

证券之星消息,日前华富可转债债券A基金公布三季报,2024年三季度最新规模0.46亿元,季度净值涨幅为2.57%。

从业绩表现来看,华富可转债债券A基金过去一年净值涨幅为-0.4%,在同类基金中排名1007/1063,同类基金过去一年净值涨幅中位数为4.0%。而基金过去一年的最大回撤为-17.13%,成立以来的最大回撤为-35.01%。

从基金规模来看,华富可转债债券A基金2024年三季度公布的基金规模为0.46亿元,较上一期规模4575.21万元变化了-9.76万元,环比变化了-0.21%。该基金最新一期资产配置为:股票占净值比0.47%,债券占净值比114.89%,现金占净值比2.18%。从基金持仓来看,该基金当季前十大股票仓位达0.47%,第一大重仓股为华钰矿业(601020),持仓占比为0.47%。

华富可转债债券A现任基金经理为戴弘毅。其中在任基金经理戴弘毅已从业2年又35天,2022年9月23日正式接手管理华富可转债债券A,任职期间累计回报为-15.01%。目前还管理着4只基金产品(包括A类和C类),其中本季度表现最佳的基金为华富可转债债券A(005793),季度净值涨幅为2.57%。

对本季度基金运作,基金经理的观点如下:国内方面,2024年三季度经济数据显示外需仍有韧性,内需仍然偏弱。投资端同比增速放缓,1-8月固定资产投资同比3.4%,而1-7月为3.6%,其中房地产开发投资仍然偏弱,基建和制造业投资增速也出现放缓。工业企业利润方面依然分化显著,大型企业7-9月制造业PMI分别50.5%、50.4%和50.6%,持续稳中向好,而小型企业制造业PMI分别为46.7%、46.4%和48.5%,仍处于荣枯线下方。全球方面,2024年三季度美国通胀稳步下行、逐渐淡出市场的预期重点;失业率持续上行,就业市场的边际走弱;美联储在9月初以50BP的前置降息开启宽松周期,市场也因此对全球流动性预期大幅提升,直到9月超预期强劲的非农数据出台后再度扭转了的衰退交易定价。汇率方面,美元在三季度自106大幅下行至100处的支撑位,美元的走弱与央行稳汇率的操作、以及利好经济政策的出台,使得人民币离岸汇率从7.3的中枢升值至7.0的中枢位置。政治因素方面,美国大选存在不确定性,地缘政治、军事摩擦在三季度也频频出现升温的局势,全球市场的避险情绪仍未平息。资产表现方面,2024年三季度总体继续衰退定价交易,债强股弱的态势,然而在9月最后一周随着金融支持经济会议和政治局会议提振信心,资产表现开始扭转。三季度利率债收益率波动下行,30Y国债收益率从季初的2.42%一度下探至2.10%,最终收于2.44%。而风险资产在三季度整体延续下跌、在最后一周行情扭转,全A指数、中证转债指数在7月1日至9月23日分别录得-6.63%和-6.76%,而在9月24日至9月30日分别录得+26.03%和+7.86%。本基金在今年一季度进行了投资策略转型,基于中长期资本市场复杂环境的预判、以及过去2年对于组合风险管理改进等方面的反思和总结,本基金计划投资重心回归可转债的“本源”,也就是进可攻、退可守的特性,坚持挖掘长期风险收益比更好的“低价格、低溢价率”或“低价格、高YTM”的高性价比转债,而回避成长空间大但是缺乏下跌保护的高弹性资产的投资,坚持赚更高确定性的钱,转型回归为主投资于高性价比可转债的纯可转债基金。回顾2024年三季度,本基金维持策略,在转债市场总体没有出现极端结构分化的情况下,保持了一定相对指数的超额。本基金仍将坚持投资高性价可转债,相信在不良影响逐渐出清后,高性价的可转债能够回归理性估值。展望2024年四季度,政策层面正沿着“货币财政企业家信心”的层面逐渐引导市场修复。全球宏观经济方面,美国短期的经济韧性、长期的L型复苏、通胀的回落预计仍是基准情景,美债目前隐含了年内继续降息50BP左右的定价;而由于美国相对欧洲流动预期更紧、经济相对较好且叠加避险需求,美元的下行空间不大;黄金的长期传统逻辑不完美、但中短期的避险逻辑较为坚挺。另外,近期中东地缘政治因素导致油价企稳回升,四季度也需观察中东局势是否会引发海外滞涨。资产赔率角度,截至2024年9月末,A股剔除金融、石油石化后的股权风险溢价(美债定价修正后)1.15%,处历史87%分位,近5年83%分位,近3年75%分位。股债收益差(美债定价修正后)-0.56%,处历史98%分位,近5年94%分位,近3年90%分位。PE28.82x,处历史47%分位,近5年53%分位,近3年72%分位。PB2.17x,处历史25%分位,近5年21%分位,近3年33%分位。股息率1.77%,处历史92%分位,近5年89%分位,近3年83%分位。恒生指数PE为10.3倍,处于近三年63%分位与历史的41%分位。可转债方面,在9月底,转债跌破面值占比从此前最高的30%快速修复至13%,而转债跌破债底的占比则从48.8%修复到19.25%,当前转债百元溢价率19.5%低于历史中枢水平。股票方面,“924”之后权益市场的预期出现了大幅扭转,政策见效还需要一定的时间,美国大选与货币政策仍会有不确定性,或对国内政策产生影响,也许短期的波动或难以避免,但从中长期角度看,权益资产的PB估值、股权风险溢价均仍在低位,市场被激活后仍有希望回到理性定价投资中,基本面投资有望在后续发挥作用。可转债方面,尽管权益市场在9月底出现上涨,转债的表现却相对滞后,估值的修复过程缓慢,仍在底部区域徘徊,因此,转债依然有性价比和上涨潜力。投资策略上,重点关注双低和基本面盈利能力良好的转债,发掘潜在的优质品种,挖掘超跌和低估的品种,以抓住反弹的机会。本基金将持续把握可转债的本源特征,把握好可转债兼顾债底保护和转股期权的特征,认真选出风险收益比相对优秀的可转债组合。本基金仍将坚持在较低风险程度下,认真研究各个投资领域潜在的机会,相对积极地做好配置策略,均衡投资,降低业绩波动,力争为基金持有人获取合理的投资收益。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP