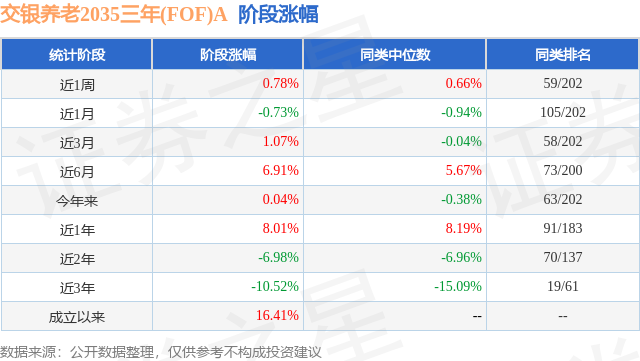

证券之星消息,日前交银养老2035三年(FOF)A基金公布三季报,2024年三季度最新规模2.14亿元,季度净值涨幅为5.09%。

从业绩表现来看,交银养老2035三年(FOF)A基金过去一年净值涨幅为4.35%,在同类基金中排名90/174,同类基金过去一年净值涨幅中位数为4.64%。而基金过去一年的最大回撤为-13.28%,成立以来的最大回撤为-27.25%。

从基金规模来看,交银养老2035三年(FOF)A基金2024年三季度公布的基金规模为2.14亿元,较上一期规模2.27亿元变化了-1251.68万元,环比变化了-5.51%。该基金最新一期资产配置为:股票占净值比13.15%,债券占净值比3.94%,现金占净值比1.66%。从基金持仓来看,该基金当季前十大股票仓位达5.41%,第一大重仓股为巨化股份(600160),持仓占比为0.74%。

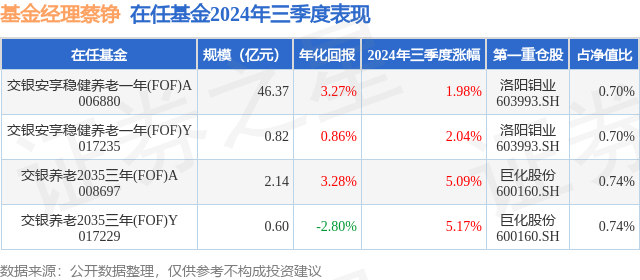

交银养老2035三年(FOF)A现任基金经理为蔡铮 刘兵。其中在任基金经理蔡铮已从业11年又307天,2021年4月30日正式接手管理交银养老2035三年(FOF)A,任职期间累计回报为-9.74%。目前还管理着4只基金产品(包括A类和C类),其中本季度表现最佳的基金为交银养老2035三年(FOF)Y(017229),季度净值涨幅为5.17%。

对本季度基金运作,基金经理的观点如下:2024年三季度,国内经济边际走弱,动能延续分化,外需和制造业投资保持韧性,但受限于地产低迷、消费走弱等因素影响,经济景气度有所下降。政策方面,一系列逆周期调节政策接连出台,特别是季末推出的货币金融政策“组合拳”,凸显政策层稳经济稳市场和提振微观主体信心的意图。海外方面,美联储降息周期正式开启,九月降息幅度达到50BP。降息交易成为三季度海外资产的交易主线,美元指数走弱,美债利率下行,美股及科技股震荡上行,黄金大幅上涨。权益市场方面,七月至九月中旬受基本面不及预期、风险偏好走弱等因素影响权益市场震荡回调,投资者情绪明显降温。九月下旬,伴随政策层面出现积极变化,带动风险偏好快速回升,权益市场大幅反弹。从风格看,前期调整时红利价值相对抗跌,但伴随市场反弹,科技成长明显占优。从行业看,直接受益于稳增长和资本市场改革等政策利好的行业涨幅居前,包括非银、地产和消费行业,计算机和传媒等科技行业亦有较大涨幅,而煤炭、石油石化和公用事业等偏防御属性的行业在风险偏好急剧抬升过程中涨幅落后。债市方面,三季度债市收益率在央行提示长端利率风险、货币政策宽松预期和稳增长政策出台等因素影响下呈震荡分化走势,曲线走陡,信用利差整体走阔。报告期内,本基金密切关注市场动态,通过对基本面、流动性状况、波动率以及各资产性价比等关键指标的跟踪分析,灵活调整各类资产结构,以应对市场变化。固定收益资产方面,债券资产波动加大。临近季末,利率较大幅度上行,在观测到信用债在八月末调整后,我们降低了中长期纯债基金的配置。后续,我们会持续做好持仓债基的日常风险监控,通过每日净值监测识别异常波动,及时做好固定收益类资产的风险管理。权益资产方面,整体仓位较高,结构上小幅降低了周期板块和TMT板块配置,同时继续加仓追求绝对收益思路管理的主动权益基金。我们会持续跟踪各类资产,做好多资产、多策略配置,力争实现长期相对稳健的收益,努力为投资者带来更好的持有体验。展望2024年四季度,本轮政策的落地节奏和力度显著超出市场预期,但考虑到基本面的走势具有一定惯性,后续一方面需关注政策落地后经济的表现;另一方面也要密切跟踪相关配套政策的出台,特别是在财政、地产和消费等领域。海外来看,美国降息周期已经开启,但考虑到当前市场隐含的降息幅度比较激进,降息预期的摇摆可能对资本市场形成一定冲击。与此同时,美国大选选情、地缘政治局势演进的不确定性以及贸易环境恶化等外部风险亦需持续关注。股市方面,随着本轮各项政策的积极推进,投资者情绪得到显著改善,市场从短期超跌过渡到估值修复的阶段。向后看,市场延续升势需要逆周期政策的持续加码,期间伴随政策预期升温,或存在部分结构性机会。债市方面,近期债市调整主要源于经济预期和风险偏好的变化。向后展望,考虑到经济基本面仍需政策呵护,货币政策或仍将维持宽松,更为利好短端,但对长端而言,受增量财政政策预期和风险偏好提升的影响,或将维持震荡格局。此外,对于近期赎回可能引发的负反馈效应仍有待进一步观察。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP