证券之星消息,日前交银品质升级混合C基金公布三季报,2024年三季度最新规模2.07亿元,季度净值涨幅为14.16%。

从业绩表现来看,交银品质升级混合C基金过去一年净值涨幅为-16.46%,在同类基金中排名3914/3979,同类基金过去一年净值涨幅中位数为5.4%。而基金过去一年的最大回撤为-38.02%,成立以来的最大回撤为-50.17%。

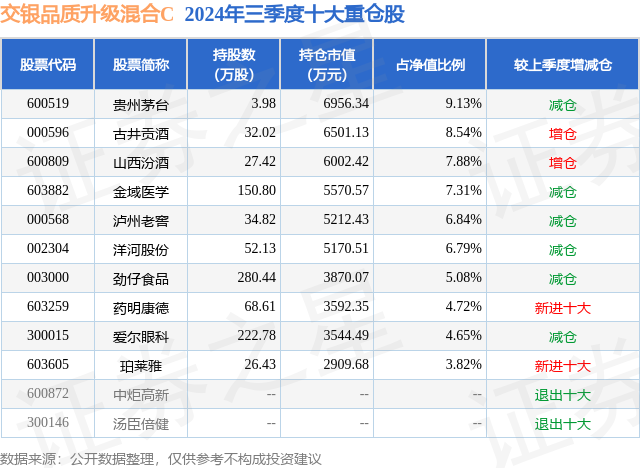

从基金规模来看,交银品质升级混合C基金2024年三季度公布的基金规模为2.07亿元,较上一期规模2.02亿元变化了475.66万元,环比变化了2.35%。该基金最新一期资产配置为:股票占净值比88.43%,无债券类资产,现金占净值比9.8%。从基金持仓来看,该基金当季前十大股票仓位达64.76%,第一大重仓股为贵州茅台(600519),持仓占比为9.13%。

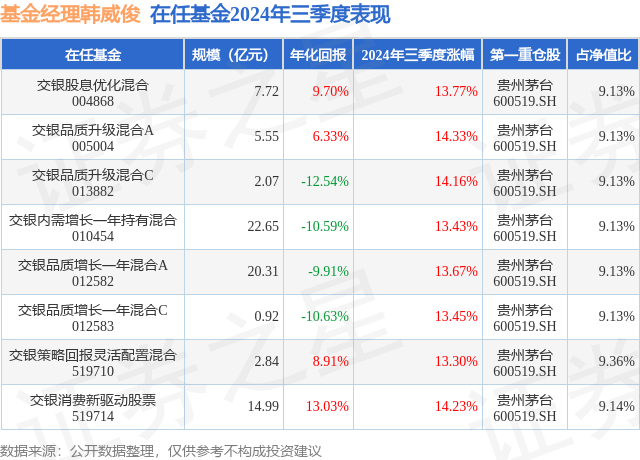

交银品质升级混合C现任基金经理为韩威俊。其中在任基金经理韩威俊已从业8年又283天,2021年10月29日正式接手管理交银品质升级混合C,任职期间累计回报为-33.02%。目前还管理着8只基金产品(包括A类和C类),其中本季度表现最佳的基金为交银品质升级混合A(005004),季度净值涨幅为14.33%。

对本季度基金运作,基金经理的观点如下:回顾2024年三季度的消费行业整体情况:(1)由于三季度整体处于消费传统淡季,整体数据并没有明显的好转,但是消费复苏的趋势没有发生太大变化。(2)线上复苏仍然快于线下。(3)整个线下渠道的周转率压力依然较大,大部分公司仍然在帮助渠道去库存阶段,我们看到大部分公司二季报或者未来的三季报会出现明显的利润率同比下降(毛利率下降、费用率提高)以及现金流的环比下降。但是,如果把上市公司叠加整个渠道以及终端一起考虑的话,二、三季度的整体周转率已经开始慢慢恢复,预计随着整体渠道和终端去库存周期的结束,整个价值链有望明显企稳。展望2024年四季度,(1)近期刺激经济政策不断出台,未来可能会进一步提高消费者的信心,以及提高整个社会的边际消费倾向。(2)预计大部分消费公司可能在三季报以后,全面下调盈利预测。由于之前整体消费估值水平已经下降到历史较低水平,估值基本上反映了盈利预测下调的预期。所以,即使三季度出现大幅下调盈利预测的情况,股价或者估值进一步下降的可能性并不大。(3)大部分消费公司都在努力提高投资者回报,股息率的吸引力也在大幅提升。未来,现金流明显改善或者分红明显提高的公司,预计可能出现明显的估值修复。我们的投资操作思路没有发生太大的变化:(1)坚定持有业绩确定性较高的公司。这一类公司从2021年开始降估值到目前,基本上已经达到比较低的水平。港股部分业绩确定性较高的公司估值压缩更为明显,也就意味着后续股价弹性可能更大。(2)我们希望通过自下而上研究,找到一些消费成长公司,继续做一定的布局。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP