证券之星消息,日前睿远稳进配置两年持有混合C基金公布三季报,2024年三季度最新规模26.96亿元,季度净值涨幅为4.32%。

从业绩表现来看,睿远稳进配置两年持有混合C基金过去一年净值涨幅为11.61%,在同类基金中排名52/1322,同类基金过去一年净值涨幅中位数为4.43%。而基金过去一年的最大回撤为-3.57%,成立以来的最大回撤为-10.11%。

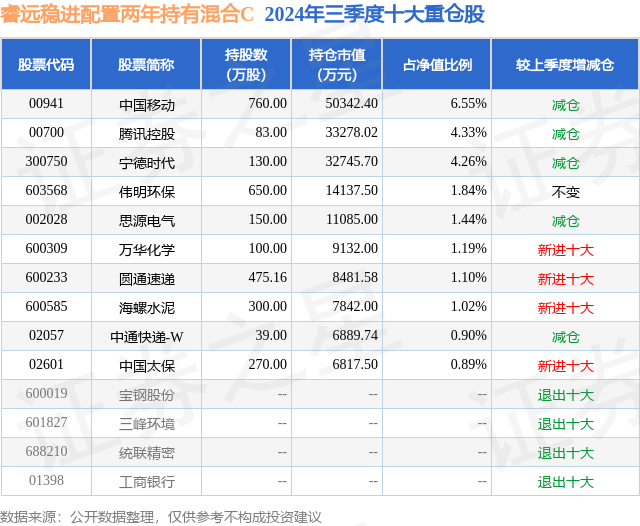

从基金规模来看,睿远稳进配置两年持有混合C基金2024年三季度公布的基金规模为26.96亿元,较上一期规模28.49亿元变化了-1.53亿元,环比变化了-5.38%。该基金最新一期资产配置为:股票占净值比34.52%,债券占净值比84.57%,现金占净值比0.34%。从基金持仓来看,该基金当季前十大股票仓位达23.52%,第一大重仓股为中国移动(00941),持仓占比为6.55%。

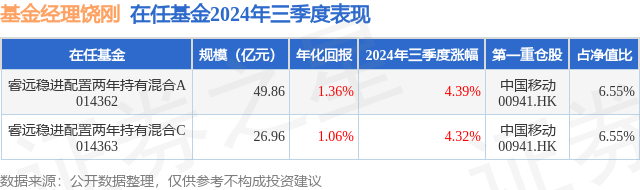

睿远稳进配置两年持有混合C现任基金经理为饶刚 侯振新。其中在任基金经理饶刚已从业16年又252天,2021年12月6日正式接手管理睿远稳进配置两年持有混合C,任职期间累计回报为3.09%。目前还管理着2只基金产品(包括A类和C类),其中本季度表现最佳的基金为睿远稳进配置两年持有混合A(014362),季度净值涨幅为4.39%。

对本季度基金运作,基金经理的观点如下:三季度整体经济运行较为平稳,从需求侧来看基本延续了二季度的特点:出口韧性依旧是需求侧的亮点所在,人民币计价的出口金额增速从二季度以来持续对国内经济增速形成向上拉动;内需方面,地产和消费延续了二季度的特征,整体动能依然偏弱。投资端来看,基建增速基本持平,地产投资依旧低迷,在大规模设备更新改造政策效果逐步显现和外需拉动的影响下,制造业投资依然是一枝独秀。相较于较为平稳的经济运行节奏,在国内政策发力带来投资者预期扭转的背景下,9月底权益市场出现大幅上涨,并在结构上与三季度其余时间呈现出鲜明反差。A股行业表现方面,三季度非银金融、房地产、商贸零售、社会服务、计算机占据了申万一级行业涨幅前五名,显示出前期受到国内有效需求不足影响的消费和地产链等内需品种和高弹性的非银、计算机板块在本轮反弹中涨幅居前。在本基金的资产配置上,在宏观经济尚未出现明显变化的背景下,本基金对于股债的配置比例相较二季度变化不大。对于权益类资产的结构性调整体现在对于部分受益于红利风格占优而出现较为明显涨幅的标的进行了适度减仓,同时根据预期回报率水平进行了持仓结构的再平衡,对于部分与宏观经济关联性较强且当前具有较强安全边际和不错预期回报率的品种增加了持仓。转债方面,本基金依旧主要持有低估值的转债品种,三季度持仓占比较高的金融类公司的转债跟随正股继续出现了较为明显的上行,整体性价比回落后本基金再度进行了减配,实现了不错的收益。同时,三季度由于权益市场的走弱叠加转债基金持续亏损导致的赎回压力等非基本面因素一度将转债市场纯债溢价率中位数压缩至0%,市场批量出现无信用风险的优质公司转债YTM高于3%的情形,风险收益比非常诱人,本产品选择了逆势加仓部分偏成长属性的转债品种。纯债方面,三季度债市继续小幅走强,但结构上相较二季度有两大变化:首先,随着禁止手工补息影响逐步消退,非银负债端的增速放缓,在“资产荒”的背景下二季度压缩至历史低位的信用利差在8月以来出现了明显的回升。而随着9月下旬股市开始显著上行,股债跷跷板带来债券产品负债端赎回压力显著增大,流动性较差的信用债受到冲击更为明显。考虑到资金成本、预算内赤字债券发行后续有望提速以及央行对于长端利率风险的关注,本基金在三季度整体上将债券资产的杠杆和久期维持在较低水平。整体来看,随着近期一系列稳增长政策落地,市场对中长期经济的担忧有所缓解,在政策发力预期下,预计长端利率或保持阶段性震荡态势。中期来看,在中央层面的部署下,本轮货币和财政的一致性为近年来最强,后续政策依旧值得期待,市场定价也将由政策拐点期过渡至政策验证期,通胀和政策利率这两大资产定价核心变量的变化将是中期股票和债券市场宏观定价的核心。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP