证券之星消息,日前东方红价值精选混合C基金公布三季报,2024年三季度最新规模0.87亿元,季度净值涨幅为1.03%。

从业绩表现来看,东方红价值精选混合C基金过去一年净值涨幅为1.88%,在同类基金中排名1088/1322,同类基金过去一年净值涨幅中位数为4.43%。而基金过去一年的最大回撤为-5.52%,成立以来的最大回撤为-10.8%。

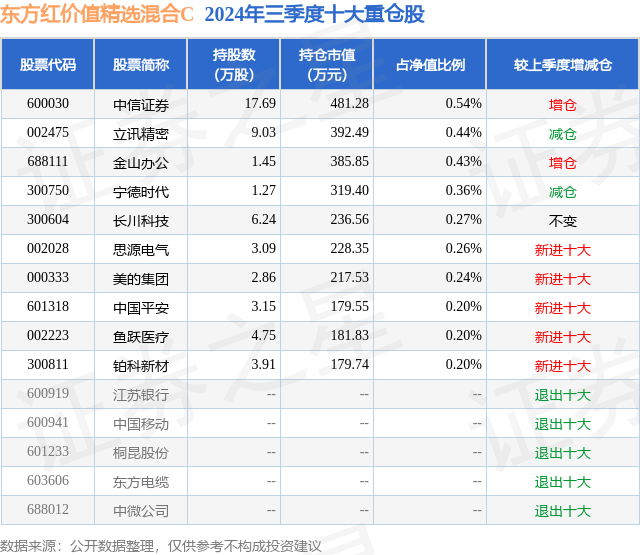

从基金规模来看,东方红价值精选混合C基金2024年三季度公布的基金规模为0.87亿元,较上一期规模9652.74万元变化了-973.44万元,环比变化了-10.08%。该基金最新一期资产配置为:股票占净值比5.09%,债券占净值比103.14%,现金占净值比0.94%。从基金持仓来看,该基金当季前十大股票仓位达3.14%,第一大重仓股为中信证券(600030),持仓占比为0.54%。

东方红价值精选混合C现任基金经理为纪文静。其中在任基金经理纪文静已从业9年又108天,2016年9月23日正式接手管理东方红价值精选混合C,任职期间累计回报为46.68%。目前还管理着17只基金产品(包括A类和C类),其中本季度表现最佳的基金为东方红智逸沪港深定开混合(004278),季度净值涨幅为6.67%。

对本季度基金运作,基金经理的观点如下:权益方面,三季度上证指数上涨12.44%,沪深300上涨16.07%,创业板指上涨29.21%,中证800上涨16.1%。所有行业指数均实现上涨,其中非银、地产、商贸零售、社会服务、计算机、传媒、电力设备涨幅超20%。三季度基本面数据仍然相对较弱,从需求端来看,出口对中国经济有很大支撑作用,但内需压力显著高于外需,工业、投资、消费增速走弱,7至8月制造业PMI也持续下滑。尽管房地产政策有所放松,但市场仍处于筑底阶段,地产市场继续低迷,需求空间收窄。因此,权益市场处于悲观情绪中,市场一路调整至9月中下旬。9月18日美联储宣布降息50个基点。9月24日央行、金融监管总局和证监会在国新办发布会上宣布了多项金融支持经济的政策。这一揽子货币政策组合拳包含了降准、降息、降存量房贷利率以及央行首创针对股市的两大结构性货币政策工具(互换便利、股票回购增持再贷款)。9月26日的中央政治局会议提出促进房地产市场止跌回稳、努力提振资本市场等。这一系列政策措施极大提升了市场的风险偏好,市场于9月24日开启了大幅上涨的行情,在9月24日至9月30日的短短5个交易日内,大盘指数由2770.75点上涨至3336.50点,涨幅达21.37%。9月30日A股成交量逾2.6万亿元,创历史新高。展望四季度,经过了前期快速上涨的行情,市场短期或处于震荡状态,尤其前期更多反映了政策面的推动,处于历史低位水平的市场估值先行修复。短期基本面拐点或仍未到,但后续更多政策可期。因此中长期维度仍然看好权益资产,市场预计仍将保持震荡上行的趋势。随着各项稳增长政策的推进,其对经济的作用或逐步体现,并将验证基本面不断改善。而市场风险偏好的转变或将带来资金的流入。本产品操作上更关注处于周期底部、估值低位且经营预期稳健的个股,关注龙头企业的价值重估。行业方面,未来将关注受益于财政政策落地的低位顺周期品种,关注前期受到预期压制的优质消费公司的重估,继续关注受益于“新质生产力”发展方向的行业。转债方面,受权益市场低迷及转债信用风险扰动的影响,转债市场延续了6月的下跌行情。自7月初至9月18日中证转债指数下跌6.97%。随后跟随权益市场的上涨,转债也开启了大幅上涨的行情,三季度中证转债指数最终上涨了0.58%。在此轮上涨中,转债上涨明显弱于正股,转债估值水平仍然处于相对低位,破面转债仍不在少数,转股溢价率转负的个券也明显增加,因此在权益市场转暖的背景下转债估值未来仍有一定的上行空间。本产品操作上仍然会对市场保持密切跟踪,关注市场变化,适时精选一些优质转债进行配置。债券方面,三季度主要经历了三波调整:7月初央行开展国债借入操作,7月22日OMO与LPR分别降息10BP,债市先上后下;8月上旬,银行持续卖出长端利率债,叠加银行理财的预防性赎回,10年国债收益率出现上行,后随着降息预期的升温市场又转为下行,最低下行至2.03%;9月24日央行通过新闻发布会公布了一揽子货币政策,9月26日中央政治局会议提出促进房地产市场止跌回稳、努力提振资本市场等,市场风险偏好快速转变,10年国债收益率大幅上行至季末的2.16%。季末多部委配合出台了多项刺激性政策,尤其是房地产方面,降低二套首付比例,统一调降存量房贷利率,四个一线城市均出台放松或取消限购政策、降低首付比例等政策,带动一、二手房销售在十一期间有大幅改善,但持续性仍待观察。全季度来看,10年国债从2.21%下行至2.15%,1年国债从1.54%下行至1.37%。展望四季度,随着美联储开启降息周期,国内宏观政策面临的外部约束和汇率端的压力均得到一定缓解,有望看到一揽子宏观刺激政策的出台,宽货币政策已逐步落地,后续主要关注宽信用政策的落地及其效果。季末债市调整后,长端利率债的收益率已上行至震荡区间的上沿附近,博弈胜率较高;短端利率债预计将随着跨季后资金面的转松而转向下行;信用债的信用利差和银行二永债的条款利差较前期大幅走阔,逐步具备配置价值。本产品操作上计划一方面维持中短期品种的基础配置仓位,另一方面把握市场调整后的配置机会,同时关注政策落地的节奏和实际效果,关注基本面和政策之间出现预期差时的交易性机会。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP