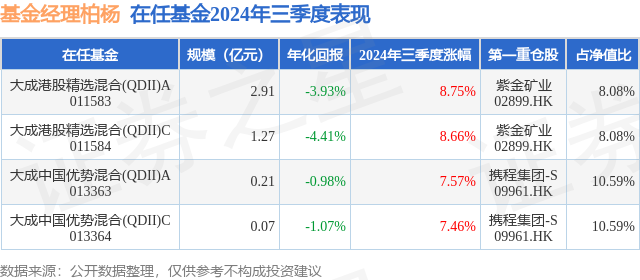

֤ȯ֮����Ϣ����ǰ��ɸ۹ɾ�ѡ���(QDII)C������������2024�����������¹�ģ1.27��Ԫ�����Ⱦ�ֵ�Ƿ�Ϊ8.66%��

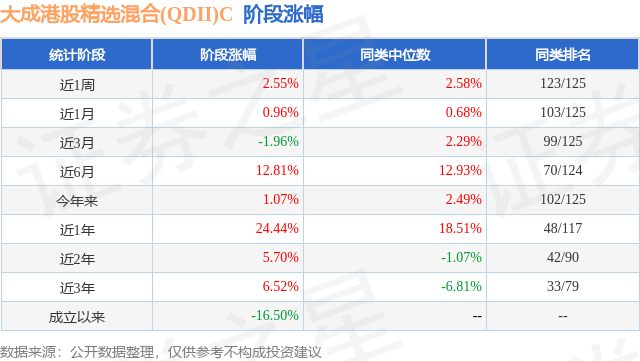

��ҵ��������������ɸ۹ɾ�ѡ���(QDII)C�����ȥһ�꾻ֵ�Ƿ�Ϊ28.39%����ͬ�����������33/106��ͬ������ȥһ�꾻ֵ�Ƿ���λ��Ϊ16.57%���������ȥһ������س�Ϊ-17.8%���������������س�Ϊ-39.12%��

�ӻ����ģ��������ɸ۹ɾ�ѡ���(QDII)C����2024�������ȹ����Ļ����ģΪ1.27��Ԫ������һ�ڹ�ģ9792.01��Ԫ�仯��2899.41��Ԫ�����ȱ仯��29.61%���û�������һ���ʲ�����Ϊ����Ʊռ��ֵ��91.69%����ծȯ���ʲ����ֽ�ռ��ֵ��10.9%���ӻ���ֲ��������û���ǰʮ���Ʊ��λ��54.14%����һ���زֹ�Ϊ�Ͻ��ҵ��02899�����ֲ�ռ��Ϊ8.08%��

��ɸ۹ɾ�ѡ���(QDII)C���λ�����Ϊ����������λ����������Ѵ�ҵ3����175�죬2021��5��6����ʽ���ֹ�����ɸ۹ɾ�ѡ���(QDII)C����ְ�ڼ��ۼƻر�Ϊ-14.48%��Ŀǰ��������4ֻ�����Ʒ������A���C�ࣩ�����б����ȱ�����ѵĻ���Ϊ��ɸ۹ɾ�ѡ���(QDII)A��011583�������Ⱦ�ֵ�Ƿ�Ϊ8.75%��

�Ա����Ȼ����������������Ĺ۵����£�2024��������ȸ۹����Ʒdz�����Ϸ���ԡ����ۿɼ����ܹ���Ϊ�dz�����(��)�Գ�֮��������:������д����Եĺ���ָ��Ϊ��,��6��30�����̵�9��23������,��������90.6%��ʱ���ڹ���������������15.5%���Ƿ�(17718.61�㵽18247.11��,)����9��23�����̵�9��30������,��������9.4%��ʱ���ڹ���������������84.5%���Ƿ�(18247.11�㵽21133.68��)��������������ĸ۹��г�,������һ�µ��³��Ķ�ȥ������̩��,�������·ݵ��ӻ�����Ⱥݺ�ҷ�֮��,��ָ��5��20�մﵽ��19700��Ľ��Ըߵ㡣Ȼ��֮�����ڸ���ԭ��,�۹�������һ�ξ����խ�������е�����,��9��11�ո���һ�ȵ�����17000���ء��ƺ�����һ��ʧ�ܵķ���,�г�Ͷ�������ٶ����ڵ��ԡ�Ȼ��,����������ȴ����,ÿ�ں�����������,9������Ѯ����������̨�ذ��������ȭ,������������Ԥ�ڽ�Ϣ50�����㿪����Ϣ����,�۹��иŹ��г�һɨ����,��ͬ����ǰ���γ��������е���ԥ���ǻ�,�����ڴ����ù����¹���ѡ������˿�������ģʽ��10��7�պ���ָ������һ��ͻ��23,000���ء���ô,�ָ���ôȥ������Ӧ�Ծޱ��¸۹��иŹ��г���������?��ѧ�ҿ���˹��˵��:������ʵ�����˱仯,�ҵ��뷨Ҳ�ͷ����˱仯��������,����?������Ԥ�Ⲣ��һ������������,�¹ʶ�֪��,�һ���Ը�����ع˺�����һ���Լ���Щʱ���һЩ�г�����,�����ܽ��ʧ,�Ľ�����,Ŭ�����δ���ķ���ˮƽ:��������Ȼ��Ϊ�۹�2022��10�µĵײ�ʮ�ּ�ʵ,Ӧ�ñ���Ϊ��һ�����ڵ���㡱(2023���ļ���)��������ָ��2022��10��31�յ�14,687��λ������δ������;������֧������2022��10�º�2024��1���Ǹ۹ɵ�������Ҫ�ײ�λ�õĹ۵㡱(2024�������)��������ָ��2024��1��31�յ�15,485��λ������δ������;��������ȷָ�������Щʱ��Ľ�Ϣ,ֻ�Ƿ��ȶ��ͺ�ʱ��ʼ�����⡱(2024��һ����)����������2024��9����Ϣ�����ϼ�Ϣ50������;��չ�������°���ĸ۹��иŹ��г�,�����Գֽ���ƫ�ֹ۵�̬�ȡ�������Ϊ,���¶Ա��ڽ����,��ۺ��г����������㳯���������ı仯:һ���й����ڵ�һϵ�о�������,�ڼ���Ը�������չ�����ҵ�ṹ���������������ȶ����̾����������������ֳ��˸�����ȷ��ƽ���ԡ��ȶ��Ժͳ���һ���ԡ����߶���ʱ��δ�ٿ��Ķ�ʮ������ȫ�����䱧���ڴ������Ǻ������Ͷ���߶��й�������������Ҫ��,��չ������,��ս����Ṳ��������Ե���ʶ�̶�,�������ڵ��г�����,�����ǰ�����������Ժ�ƽ�͡�(2024�������)�������˵�ʱ��dz��,Ŀǰ���߶Ժ�ۺ��г��Ĺ۵��֮��ʱ�����ֹ�;���ں��������ѵõ��г��϶��ע�ĵ���,����Ͷ���Լ۱������������½�,��������������ʲ����м����ķ��ա�(2024��һ����)����9�·ݺ����߹�Ϣָ���۱�ȫ����Ϊ12.62%,����ͬ�ں���ָ����18.32%,��Զ���ڳɳ����ĺ����Ƽ�ָ����33.49%������ʱ�Ǹ��ݺ�����к��ʲ��Լ۱��������ж�,��ʱ����˵����ƫ����Щ;���Գɳ����ʲ������澳��EPS�л�����������,�ر���ϸ�ֿ�����������(������������Լ۱�Ʒ��)��ٮٮ�ߡ�(2024�������)�������ǽ���ѡ���زֵijɳ�����ɷ�ӳ�����ǵĹ۵�;���°���۹��г��п��ܻ���֡����ж������еס��ĽϿ�������ʽ������,Ͷ�ʶ���Ҫ�ص���սṹ�ԡ������Ի��ᡰ(2024�������)����Ŀǰ�����˵��ж�ʧ֮ƫ�����ˡ�����ָ����10��7��һ��ͻ��23,000��;�����¸۹ɵ�Ͷ�����ս�֮ǰ�������Ի�ů,��������δ�г��֤�ݸҶ����г��Ѿ���ȫ����������ĵ��ʡ�(2024�������)�������ܻ��DZ����ˡ���ʱ����һ��֤��,ֻ��˵һ�ֻ������߷�֤��,ֻ��˵�߷ֻ�,����˵�˷ֻ���Ͷ����������֪�ı��֡��������ϵ�(����ȷҲ�д����)��֪,���������������屣���˸۹ɵĸ߲�λ,�������г������Իص�֮��,�������λ�Ӷ�����ĩ��Լ80%��������������ĩ��90%����Ͷ�ʲ�����,���Ǽ����(�иĽ�����ǿ��)������Ͷ�ʲ��֡���ֵ��ͳɳ����Ʊ�ķֲ�����ƽ�⡣��ֵ���Ʊ�ı���,ֱ�����������һ��֮ǰ,�������й��оء������Ǿ���ϸѡ�ijɳ��˾,������������,��һ����,�ڽ��ڵ��г����任ʱ���˾�ֵ�������ȷ�����á����ڴ˽�Ϊ����IJ���,�����������ı�������д����൱,����ɳ����Ʊ������е�Ȩ�ػ��Dz�����,�ڽ��ڵ��г������в�δ��Ӯ�۹�ָ������ô,���ǵ��뷨Ӧ����ʲô���ĸı�?���������ʲô��һ���ĵط�?���߶��?���߶�Զ?�ⶼ�Ǻ���ҪȴҲ���ѻش������,�����ڵ��µ�����,ֻ�ܳ���������������Щͷ��:������ȡ�������Ƕ����ߵ����⡣��ι�����̨��һϵ������,�������Ż��δ���й��������羭�ò�����Զ��Ӱ�졣���ü����Ѿ������������г����۳�Ϊ�˹�ʶ,���������߹����������ᶨ�ĺ�ܡ�����Ҫ�������ȷȫ���������ͳ�չ�Ͱ�ȫ,�ٽ���������չ���ˮƽ��ȫ���Ի�����һ��Ҫս�ԡ��ڴ�ͬʱ,Ҳ���������ʶ��ս���ϵ��±仯,�����ڹ�ȥһ��ʱ����һЩ��չ��ʽ����Ҫ���������Ա仯,�����µĿ��ܵ��ƾ�֮�����������ǻ�,�������;�����C��,�����ʱ��,��ʱ��ʶ�г��ı仯�Ͱ���ס����,��ִ���,С����֤,����������ȥ�¶����Ϊ,����������ͬ��������ȡ,�������Ǽ�����֪���ϰ���Ȼ���ǿ���δ���������۾������Ƶ�Ԥ�ڡ��۹��г������ڱ�������������ȫ�������Է������й����߶Է�չ���ú��ʱ��г��Ļ�������,��ֵ�����Ѿ��õ����Ե���������ӹ����,ȫ��ͨ��Ԥ�ڡ�������ġ���Ե�����¼���ȫ��Ӧ����ȫ����2024�����µ���������������������Ի���µı�����11��������ѡ�Ľ��Ҳ����Բ��ٴ����ʲ��۸������Ȼ��ͬ��Ӱ�졣��Щ����ȫ���г������Ե���Ҫ��Դ���ж��ڸ۹ɹ�ֵѸ�ٻز���,Ԥ���ʱ��г����������Ի�ص��г�����Ҫì����,�������������������������Ƶ�Ӱ�졣������ͬʱҲҪ����,�й�����������,������������½��һ���γ��ֵĸ��ʻ������ġ���Ӧ��,���ڹ�Ʊ�ʲ��Ĺ�ֵ����,ҲӦ�����������Ķ��ۡ�����,֪��֪�˲��ܰ�ս����,������Ͷ����Ԥ�ںͷ���ƫ�õ��г��ڽṹ�Ա仯�Ͷ��������Ա仯Ҳ�dz�ֵ�ù�ע�����ǻ������ú��ŶӼ汸��������Ұ,��Ϣ��ͨ������,��ָ����г���ˮ�ºͲ����ߵĽ���,Ŭ��̤��Ͷ�ʵĴ�С���ġ�����Ԥ�ڻ���δ��һ��ʱ���ڼ�ָ߲�λ����,������ҪʱҲ�������Ͷ����ȳ����Ͼ�,�����Ʊ���ǿ��ʱ��,����������õķ��ء�����˵��,��Ӵ������ʳɳ����ʲ��ϵ�Ͷ�����ȡ�ֻҪ��ֵ�����к����ռ�������ȫ��,�ͻ�����������á�����Ͻ��������ڳɳ�����ͬʱ,����Ҳ�Ի��ʶȱ�����ϵľ����ԡ��ڲ�ͬ��ҵ,��ͬ���,��ͬ��������Ե�Ͷ�ʱ���о�ѡ���ɡ����ǻ��ע�ع�˾�������������Լ۱�,�������г���ů�Ĺ����м���Ŭ���ھ��߳ɳ��ԡ��ȹ̻��ǺӺͰ�ȫ�ʵĹ�˾���ð�����ȥ��һ���̶���ƽ�������IJ�����ͬʱ,��Ϊһ���ڸ۹��г�����������ʮ������ϱ�,��Ҳ��ʱ��ע�Ᵽ��һ������֮��,��ʱע���г��ı䶯,Ŭ�����ƻس����Ͼ�,��ʹ�Ǵ�ţ��,Ҳ������һ����˳�ġ���ʱ��������ϹϿ���Ҳֻ��Ҫһ˲֮�䡣���Ǻ��ѹ���ȫ�����ͨ�ͺ���������Ӳ��½�ķ�����һ����������Ҳ����֪�����������,��һ�������������ţ���������,���ձ�ƴ��Ҳ�dz����䶨��������ʡ�������������˵��:����Ӯ�ñ���,����Ӯ�ùھ�����ʱ�˿�,��ΪͶ����,������еIJ��Ƕ�ʱ�����ܷ���Ӯ����ָ��,���ǻ��ǵ�һ�г����䶨֮��,�ж���Ǯ���Դ��ؼ�,�����ǡ����Ե�֮,����ʧ֮������������г������������Դ����ʱ����ҵ���ú�ѡ�ɡ������Ǻ�ۺ���ҵ����,���Ǹ��ɷ���,�����Ǽ�������,�����������ǵij��Ժ�ʧ���ڶ�δ���г�Ͷ�ʲ��Ի������õ�ͬʱ,���ǻ�����������������ʵʵ���о�����,���Ѷ���ȷ���¡��չ�һ�����о�,�����ƾ����뺣������,����������ϣ��Ϊÿһ���������ǵ�Ͷ����ȥŬ������,Ҳ������Ӧ�����ġ�������������ĩ��ɸ۹ɾ�ѡ���(QDII)A�Ļ���ݶֵΪ0.8649Ԫ,�������ڻ���ݶֵ������Ϊ8.75%,ͬ��ҵ���Ƚϻ�������Ϊ12.72%;������������ĩ��ɸ۹ɾ�ѡ���(QDII)C�Ļ���ݶֵΪ0.8478Ԫ,�������ڻ���ݶֵ������Ϊ8.66%,ͬ��ҵ���Ƚϻ�������Ϊ12.72%��

��������Ϊ֤ȯ֮�Ǿݹ�����Ϣ�������������㷨���ɣ�������Ͷ�ʽ��顣

������ţ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP