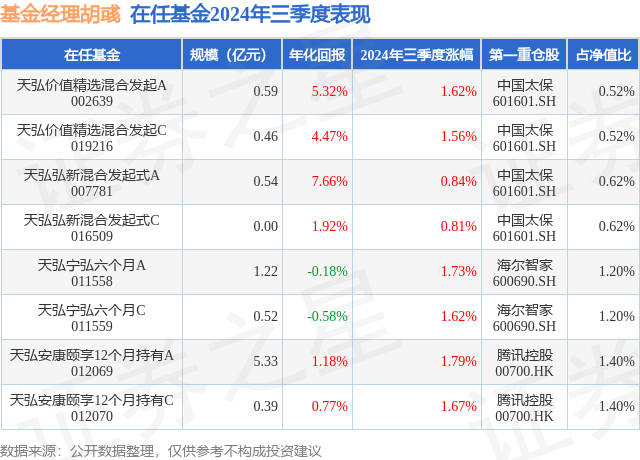

֤ȯ֮����Ϣ����ǰ�������������C������������2024�����������¹�ģ0.52��Ԫ�����Ⱦ�ֵ�Ƿ�Ϊ1.62%��

��ҵ�������������������������C�����ȥһ�꾻ֵ�Ƿ�Ϊ5.0%����ͬ�����������529/1322��ͬ������ȥһ�꾻ֵ�Ƿ���λ��Ϊ4.43%���������ȥһ������س�Ϊ-1.68%���������������س�Ϊ-8.72%��

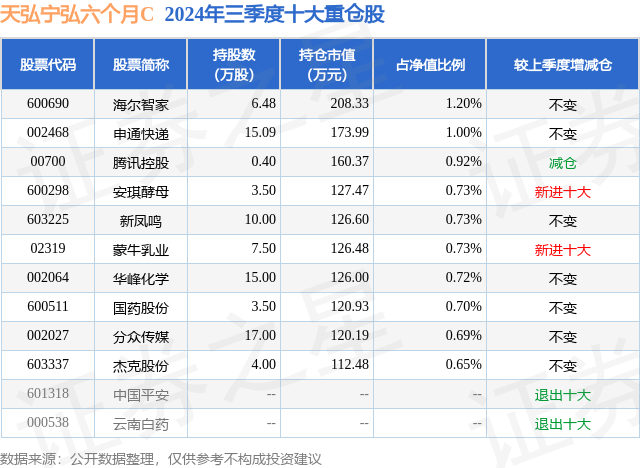

�ӻ����ģ�������������������C����2024�������ȹ����Ļ����ģΪ0.52��Ԫ������һ�ڹ�ģ5728.01��Ԫ�仯��-480.96��Ԫ�����ȱ仯��-8.4%���û�������һ���ʲ�����Ϊ����Ʊռ��ֵ��11.66%��ծȯռ��ֵ��100.52%���ֽ�ռ��ֵ��8.51%���ӻ���ֲ��������û���ǰʮ���Ʊ��λ��8.07%����һ���زֹ�Ϊ�����Ǽң�600690�����ֲ�ռ��Ϊ1.2%��

�������������C���λ�����Ϊ�������������λ����������Ѵ�ҵ1����114�죬2023��7��6����ʽ���ֹ����������������C����ְ�ڼ��ۼƻر�Ϊ2.18%��Ŀǰ��������8ֻ�����Ʒ������A���C�ࣩ�����б����ȱ�����ѵĻ���Ϊ��밲������12���³���A��012069�������Ⱦ�ֵ�Ƿ�Ϊ1.79%��

�Ա����Ȼ����������������Ĺ۵����£�2024��3����,���û���������ƫ��,��Ч����������,�����������ɱ��ֿ���,��������֧������ƫ��,���������������ʲ��ĵ�ѹ��,����4�·ݿ�ʼ�Ĵ���ֹ���Ϣ���µ���ýЧӦ����7�·��Ժ�������,�����ʹܲ�Ʒ�Ĺ�ģ������,����ծ���ʲ�����������,�������ʴ�����ʷ��λ��,ծȯ�г������ʲ��������ԷŴ�,������9������Ѯ����������ת���,�����ʳ��������ԵĻص�����������,��ϲ�λǰ�ߺ��,��������Ͼ��ںܸ�,�������˽������������ƫ�����ʲ�������һ����������,��Ҫ�������й���Ʊ�ʲ����ٵĺ������,�������۸�������,������Ϊ�ڽ���������֮ǰ,�й���Ʊ�г����ں�۴����۵ĽΡ�վ�������������:(1)�й�����ҵ����Q2��Ͷ�����ٿ�ʼ������,����ζ�Ų��ܹ�ʣ��ʽ�������г�������̭����;(2)�����������ڵ�ȫ�����н�����һ�ֽ�Ϣ����,����ζ��ȫ�������Შ��ʽ����ȷ���Խ�ǿ�������ߡ����,�й��ֹ�Ȩ�ʲ�δ���ܳ�һ��ʱ�����ٵ��ǹ�����ָ��ƺ�����������,����˫��,��ϵͳ��������˾ӯ����δ���ܳ�һ��ʱ��,������Ŭ���ھ����й��ı������ѡ�����ҵ���������缶�������Ҳ�Ʒ������������ҵ��˾�������ٵĻ��ᡣ(1)һЩ����Ʒ��˾�ڹ�ȥ��������,ͨ�����ϡ����β�ҵ���������Dz�ҵ�����Ϲ������µľ�����,��Щ�������Ĺ���,�����˴�������ʵ�ֽ�֧���������ʲ�����,Ҳ���˵���ӯ��,�������˻��Ǻ�,�����˲�Ʒ�ͷ���IJ�����,�н�Ϊ��ֵ������ƶ�,����ۻ����������֮��,��ȥ����ĸ����ͶԵ���ӯ������,���������øر���(2)һЩ����ҵ��˾�ڹ�ȥ�߰�����,�����¼������»�����ʩϵͳ�Ե������˷�������,�����˷������,����ѡ��������������й��˵ı������,���������ǵĸ���ˮƽ�������������Ľ���,��Ҫ��ǿ�ȵ�Ͷ��,ʹ�ù�ȥ��������,ȫ��ҵ�������ֽ��������Ϊ����վ�ڵ�ǰʱ����,������Ϊ���������������Ĺ������֮��,δ����Ͷ��������Ͻ����:Ͷ��ͷ���֧��������,����������������GDP,���ѿ�������,ȫ��ҵ��Ͷ������Ƚ������ʱ䡣(3)һЩ����ҵ,����������������2021-2024��ĸ�ǿ�Ȳ��ܽ���,ϵͳ�ԵĽ����˸ò�Ʒ��ȫ��ɱ�,ͨ���ɱ����͵ķ�ʽ��������ร������Щ�ɱ����������ڲ�ҵ��Ⱥ��������λ��������ʩ��ȫ��λ��������,�ɼ���δ�����Ժ�����ͨ���ɱ������γɵ����Ʋ�ҵ,�γɵĶ��ڽ���Ƿݶ����ӡ�������١������й���������Ĺ�ҵʷ,�κ�һ��ͨ���ɱ����Ʊ�ɾ���ȫ�����������Ʋ�ҵʱ,������ܷ��ִ���������ݶ����ӡ�������١��ĽΡ��ڴ˽�,����������óɱ�������Щ��˾�Ĺɷ�,�������ܻ�ý�Ϊ���Ļر�����ǰ,��������ҵ��˾��������������������,������Ϊ�г��������۴��ں�۵Ľ�,��Ҫһ��������ڷܹ���,Ѱ�Ҿ��г����Ƚ�����Ĺ�˾��

��������Ϊ֤ȯ֮�Ǿݹ�����Ϣ�������������㷨���ɣ�������Ͷ�ʽ��顣

������ţ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP