证券之星消息,日前天弘高端制造混合C基金公布三季报,2024年三季度最新规模1.17亿元,季度净值涨幅为11.73%。

从业绩表现来看,天弘高端制造混合C基金过去一年净值涨幅为13.69%,在同类基金中排名948/3979,同类基金过去一年净值涨幅中位数为5.4%。而基金过去一年的最大回撤为-25.32%,成立以来的最大回撤为-49.74%。

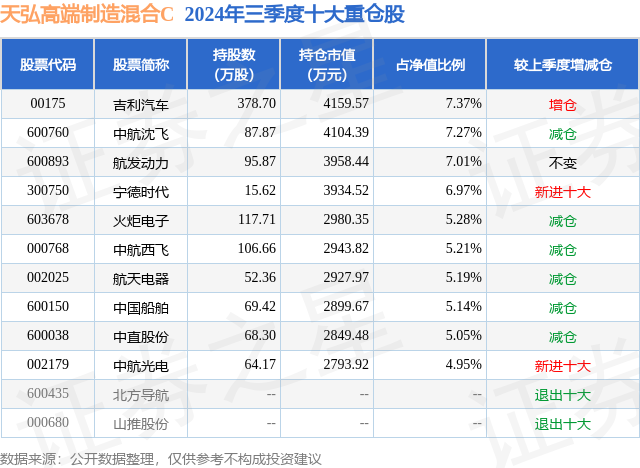

从基金规模来看,天弘高端制造混合C基金2024年三季度公布的基金规模为1.17亿元,较上一期规模1.06亿元变化了1097.41万元,环比变化了10.32%。该基金最新一期资产配置为:股票占净值比93.04%,无债券类资产,现金占净值比7.1%。从基金持仓来看,该基金当季前十大股票仓位达59.44%,第一大重仓股为吉利汽车(00175),持仓占比为7.37%。

天弘高端制造混合C现任基金经理为李佳明,近期离任的基金经理为谷琦彬。其中在任基金经理李佳明已从业3年又106天,2021年7月14日正式接手管理天弘高端制造混合C,任职期间累计回报为-18.53%。目前还管理着4只基金产品(包括A类和C类),其中本季度表现最佳的基金为天弘高端制造混合A(012568),季度净值涨幅为11.84%。

对本季度基金运作,基金经理的观点如下:三季度从市场交易的情况来看,大致可以分成三个阶段:7月份整体情绪逐步修复,虽然指数整体表现一般,但是风险偏好有回升的迹象;8月份至10月中旬,市场情绪持续下行,呈现出量价齐跌的状态,至8月底9月初,成交量一度逼近2018年底至2019年初的水平;9月中旬开始,交易重新回暖,至9月下旬,伴随强力政策的推出,股价出现了大幅放量上行的走势。可以说,整个三季度,从情绪层面上看波动较大。三季度大幅波动的核心,我们认为一定程度上跟市场对宏观政策的预期有关。7月份的乐观,主要是建立在对宏观政策的期待的基础上;8月以来的悲观,则跟政策力度不及预期、以及随之而来的数据走弱有关系;9月底的大幅上涨,同样也跟政府超预期的宏观政策相关。从我们的观察来看,我们对未来行情的走势持比较积极的态度。一方面,库存周期的角度上看,中国已经基本完成了主动去库存,并开始转向被动去库存,PPI和CPI都已经开始回升;另一方面,A股的估值水平无论横向(跟全球其他主要国家和地区的股市相比)还是纵向比较都处在低位;在这样的基础之上,再叠加政策的支持,我们认为市场向好的概率是比较高的。回顾三季度高端制造基金的投资,绝对收益层面基本持平,相对收益层面小幅跑输。主要原因是我们在三季度仍然有较高的仓位在军工行业,而军工行业从8月份开始持续跑输市场和基金基准,这一方面确实有行业自身基本面的原因,但是另一方面我们认为市场预期层面的波动或许影响更大。首先,基本面上来看,半年报表现受到行业层面的影响、军工板块整体依然较弱(上半年收入同比下滑7%、净利润下滑26%),且资产负债表相关领先指标也没有明显改善,与此同时,进入8月份行业人事层面又有一些波动,导致市场对三季度的展望普遍也不乐观;但是,即便如此,我们认为从更高层级的政策、行业指征和产业进展上看,军工行业的基本面扰动已经进入余波阶段,积极因素依然在越来越多地显现。这样的基本面虽不至于使得行业立刻大幅反弹,但是正常情况下也不至于导致行业再持续跑输了。然而如果我们回顾三季度军工行业的表现,会发现其在7月份表现非常积极,进入8月份却开始持续走弱,这种变化显然很难跟这段时间的基本面完全对标。我们认为,军工行业的基本面是一个长维度的慢变量,短期股价的变化实际上可能更多受市场交易者的情绪影响;而如果用市场情绪或者乐观程度来解释军工行业在三季度的表现,反而会跟现实更接近一些。虽然我们依然持有较多的军工行业,但是在三季度的投资过程中,我们也进行了较多的调整和布局。一方面,出于对市场流动性和国内目前市场结构特征的判断,我们进一步降低了小市值公司的持仓比例,目前持仓的中小市值公司、我们也进行了更严格的筛选。另一方面,军工之外,我们逐步提升了在机械、汽车、电力设备新能源等行业的布局,主要是因为目前股票市场的交易实际上已经反映了悲观的预期,很多优质龙头公司的风险收益比目前已经非常有吸引力;而我们对宏观层面的判断则相对没有那么悲观,叠加产业升级的推进、以及政策的持续推动,部分细分领域其实已经展现出了比较明确的基本面向上的趋势。相信这些调整和布局的效果,在未来的组合运行中会逐步显现。展望未来,我们还是维持此前的观点,我们对国内宏观经济的判断并不悲观,而A股目前的估值水平处在历史低位,实际上有更多的机会长期布局优质公司;三季度末的时点,伴随政策利好的出台,中国股市迎来了大幅反弹,也算是给了持有乐观信念的人一次正反馈。但是,站在当下,我们也难言未来将会是康庄大道:一方面,目前时点,伴随美国的降息,我们反而更加关注海外经济的下行风险、以及其对中国出口产业链的影响(乃至对中国宏观经济的影响);另一方面,政策落地的时滞、效果和持续性,以及这个过程中伴随的市场情绪的非理性波动,都可能成为重要的扰动项。如何分析和处理这些问题,将是我们未来一段时间重点推进的内容之一。最后,还是再次感谢长年支持我们的投资者朋友们;我们也会持续努力、不断进步,以求为投资者朋友们提供更好的投资体验,争取稳健、可预期的投资回报。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP