证券之星消息,日前中庚小盘价值股票基金公布四季报,2024年四季度最新规模18.0亿元,季度净值涨幅为-2.17%。

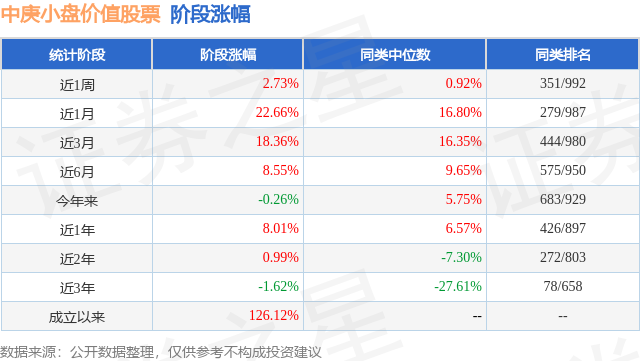

从业绩表现来看,中庚小盘价值股票基金过去一年净值涨幅为10.5%,在同类基金中排名586/926,同类基金过去一年净值涨幅中位数为15.69%。而基金过去一年的最大回撤为-21.83%,成立以来的最大回撤为-34.88%。

从基金规模来看,中庚小盘价值股票基金2024年四季度公布的基金规模为18.0亿元,较上一期规模22.51亿元变化了-4.51亿元,环比变化了-20.02%。该基金最新一期资产配置为:股票占净值比94.69%,债券占净值比5.06%,现金占净值比0.67%。从基金持仓来看,该基金当季前十大股票仓位达73.34%,第一大重仓股为润丰股份(301035),持仓占比为10.44%。

中庚小盘价值股票现任基金经理为陈涛。其中在任基金经理陈涛已从业3年又156天,2024年7月19日正式接手管理中庚小盘价值股票,任职期间累计回报为7.53%。目前还管理着2只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:2024年四季度,一揽子政策初有成效,国内经济趋稳,生产、消费、基建多点都有起色,居民提前还贷放缓,然而价格压力犹存,企业盈利承压,居民收入修复滞后。展望2025年,可以预期更加积极精准的宏观政策将从财政、货币、产业、就业收入等多维度发力,扶持实体经济,加码消费激励,助力经济稳健向前。同时,特朗普政府上台后政策走向难测,易触发贸易摩擦与汇率波动,冲击国内经济复苏,需保持警惕并积极应对。 货币政策转向适度宽松而信用难起,10年期国债利率骤降近50BP至1.68%。权益市场整体高位震荡,季中小微盘股和科技股创新高后回调,红利、泛AI敞口接棒走强至年底,内需股三季度末脉冲后持续走弱,结构性行情凸显。至四季度末,中证800、中证500股权风险溢价率分别回升至0.91、1.34倍标准差,息债比则处于历史100%分位,权益资产隐含回报水平高,应积极配置权益资产。 在周期、转型、债务、地缘等充满挑战的背景下,经济或市场非稳态,市场对经济复苏预期亦在乐观和怀疑中反复,在右侧信号显性化以前,内需、外需、红利、主题、景气等各类敞口表现此消彼长,结构性显著,但总体而言,我们认为目前市场整体处于低估值、低盈利、宽货币、潜在宽信用的状态,经济基本面大方向有望逐步回升,定价隐含的预期回报较好,长久期视角应聚焦寻找风险收益右偏分布特征强的行业和公司,构建估值低、风险释放较为充分、基本面潜在复苏或反转斜率陡峭、有较大盈利和估值双升弹性的组合,积极承担风险并追求超额回报。 本基金坚持低估值价值投资策略,全市场发掘中小盘价值型公司来构建股票组合,在低估值因子基础上充分暴露小市值因子。基于产品的定位和投资目标,结合市场情况,本基金报告期内维持较高的权益仓位。从四季度的业绩表现来看,本基金净值录得小个位数下跌,跑输业绩比较基准较多。操作上,我们结合九月底以来组合内不同个股的反弹幅度和基本面情况再评估后,对部分个股权重进行了调整,主要减持锂电池及产业链、动物蛋白、汽车零部件等敞口,增持医药、消费、科技、有色、化工等行业。 本基金通过精选基本面良好或风险释放充分、盈利增长积极或反转概率大、竞争优势凸显、价值被低估的中小市值个股,包括低估值小盘成长股和小盘价值股,构建高预期回报的中小盘组合,力争获得可持续的超额收益,重点关注的投资方向包括: 1)重点关注供给端收缩或刚性,但仍有一定成长性的价值股,主要行业包括基本金属和贵金属、动物蛋白、房地产及其产业链等为代表的资源类公司。 2)基于国内庞大的人口基数,长期空间大且当下刚性的医疗制造业,尤其价格风险释放充分的环节,如IVD、生长激素、骨科等。 3)有竞争优势、需求端相对刚性且有不错成长空间的内需型消费龙头,如航空、速冻食品、零食、餐饮、服装、保健品等。 4)广义制造业中具备独特竞争优势、供给端压力小、需求韧性高的细分行业龙头,如钢结构、出口型农药、仪器仪表。 5)科技行业中,景气在底部,质地好,未来有望受益于财政扩张的内需型公司,如打印机、政务IT等。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP