证券之星消息,日前信澳恒盛混合A基金公布四季报,2024年四季度最新规模0.6亿元,季度净值涨幅为-0.69%。

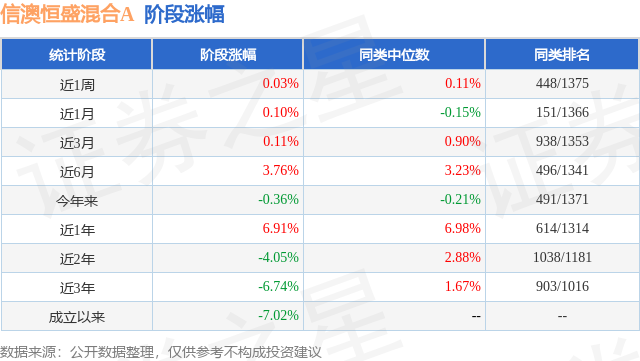

从业绩表现来看,信澳恒盛混合A基金过去一年净值涨幅为6.91%,在同类基金中排名614/1314,同类基金过去一年净值涨幅中位数为6.98%。而基金过去一年的最大回撤为-5.64%,成立以来的最大回撤为-19.3%。

从基金规模来看,信澳恒盛混合A基金2024年四季度公布的基金规模为0.6亿元,较上一期规模6472.65万元变化了-436.64万元,环比变化了-6.75%。该基金最新一期资产配置为:股票占净值比17.63%,债券占净值比74.17%,现金占净值比3.2%。从基金持仓来看,该基金当季前十大股票仓位达13.06%,第一大重仓股为长江电力(600900),持仓占比为2.1%。

信澳恒盛混合A现任基金经理为李德清。其中在任基金经理李德清已从业3年又165天,2024年6月11日正式接手管理信澳恒盛混合A,任职期间累计回报为4.48%。目前还管理着13只基金产品(包括A类和C类),其中本季度表现最佳的基金为信澳优享债券A(013857),季度净值涨幅为1.82%。

对本季度基金运作,基金经理的观点如下:1、投资策略 基金在本季度运作中延续前期策略,即自上而下的宏观驱动为主,叠加货币、信用周期和产业、库存周期的判断进行辅助,并综合投资标的性价比和未来趋势判断,进行决策。 在本策略框架下,4季度基金运作面临的局面波动较大:弱现实、强预期的格局再度修正,尤其是强预期的再修正对股债等资产配置形成较大扰动;美元降息反复和外部贸易环境波动加剧。从宏观数据看,国内宏观经济季度内有脉冲上行,但持续性待观察:1、官方PMI在11月上行至50.3后,12月回落到50.1,M1同比也改善到-3.7%;2、社融增速下行至7.8%,结构还是依赖于政府债券发行支撑;3、消费增速冲高后回落到3%,投资平稳,出口对经济的支撑维持。看11月通胀数据,PPI同比-2.5%、CPI同比0.2%,总体来看,宏观经济尚未观察到显著的改善动能。 再从产业、库存、货币信用周期等中观维度去观察,总体也是预期先行。从产业链的盈利分布看,上市公司层面盈利增速还是趋弱,中下游等收入、盈利等略有改善,但总体不明显;从库存和企业经营来看,截止11月维持去库存且略有改善,但经营偏弱,工业企业营收和利润累计同比维持负增长;从货币周期来看,当下依旧处于宽货币向宽信用传导的前期,尽管债券市场名义利率延续下行,但企业和个人的实际利率仍然偏高;从股市风格来看,4季度明显是成长股和中小票相对强势。 落实到4季度的投资上,股债等投资标的呈现如下特征:1、债券在11月份消化完强预期和供给压力后,绝对收益、期限利差和信用利差均大幅下行;2、4季度股市成长、小盘表现强势,且轮动加速;3、4季度以来基金重仓和依赖业绩的消费、顺周期等总体表现较弱。总体来看,4 季度演绎的核心是流动性宽松。 综合上面的分析,基金总体维持偏稳健的策略,即4季度以来增加了长久期交易性仓位;权益类资产降低了仓位,调整至偏红利方向。 2、运作分析 基金四季度收益为负,尽管积极操作,但行情演绎过于迅速,节奏把握较难。11月份之后,考虑市场波动和债市行情演绎,择机加仓了长端利率;同期,在权益市场渐趋谨慎。 对于后市,认为股票和债券又将进入胜率和赔率的矛盾状态中。从权益角度来看,估值有所回落、业绩待改善、行业轮动加速、海外风险加剧,胜率缺乏支撑;从债券角度来看,基本面还没有太大风险,但绝对收益率下行后太低,且宽货币政策的持续分别要经历"韧性"的人民币诉求和政策进一步加码的考验,赔率空间还待打开。后续,短期将密切关注外部环境变化和内部财政落地,即分别对应25年1月后到两会前的变化;中期还是要回归到地产"企稳"成色、外部的贸易货币环境和内部自循环的信心上;而上述三方面,也是我们一直关注的时间维度上近、中、长期的博弈点;即过去的地产脱敏、当下的经济体间脱钩和长期内外双循环后的人民币国际化脱锚。 基于四季度的资产表现、即将面对的复杂的外部环境和内部政策落地、评估、反馈再改进的过程,今年的投资注定将是一个困难、漫长和反复的过程。我们还需努力,争取做到戒骄戒躁、耐心地构建、改善资产组合,提升组合的风险收益比。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP