证券之星消息,日前鹏华产业精选混合C基金公布四季报,2024年四季度最新规模0.07亿元,季度净值涨幅为4.34%。

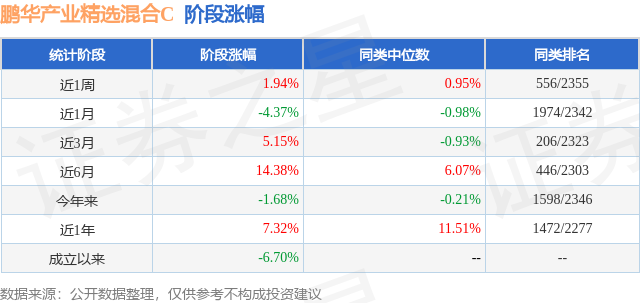

从业绩表现来看,鹏华产业精选混合C基金过去一年净值涨幅为7.32%,在同类基金中排名1472/2277,同类基金过去一年净值涨幅中位数为11.51%。而基金过去一年的最大回撤为-24.29%,成立以来的最大回撤为-28.34%。

从基金规模来看,鹏华产业精选混合C基金2024年四季度公布的基金规模为0.07亿元,较上一期规模542.0万元变化了204.52万元,环比变化了37.74%。该基金最新一期资产配置为:股票占净值比89.69%,无债券类资产,现金占净值比10.68%。从基金持仓来看,该基金当季前十大股票仓位达45.08%,第一大重仓股为可孚医疗(301087),持仓占比为6.95%。

鹏华产业精选混合C现任基金经理为陈金伟。其中在任基金经理陈金伟已从业3年又207天,2023年11月10日正式接手管理鹏华产业精选混合C,任职期间累计回报为-5.74%。目前还管理着6只基金产品(包括A类和C类),其中本季度表现最佳的基金为鹏华成长先锋混合A(020884),季度净值涨幅为6.6%。

对本季度基金运作,基金经理的观点如下:绝大部分基于基本面的投资大体可以分为三个要素:估值、景气度、公司质地。对应的是深度价值策略、趋势(产业趋势)投资、以及成长投资策略,假设每个投资者总共有100分,需要将100分分配给这三个要素。极度看重产业趋势的投资者,会把大部分分数给产业趋势,选出来的标的多属于新兴行业;深度价值投资者会特别看重估值的重要性;成长投资策略会特别强调好生意好公司、长坡厚雪的重要性。从我们的角度,我们愿意把50分给好公司,40分给低估值,10分给产业趋势。首先,我们是成长股投资,投资的是扩张的行业和公司,并且我们相信优秀公司的力量,只不过我们对于优秀公司的定义不限于核心资产,所有治理结构完善,对小股东相对友好、在细分行业内具有竞争力,行业天花板没有见顶并且持续扩张的公司都在我们的选股范围中。其次,我们比较看重估值的重要性,估值的重要性在于即使判断出现失误,损失也是有限的,高估值意味着苛刻的假设,这些假设在长时间看来未必是能够实现的,尤其是时间越长,看错的可能性就越大,我们比较看重估值也是认识到自身研究的局限性,接受自己的不完美。再次,我们认同产业趋势的价值,产业趋势意味着增量市场空间,在增量市场下,企业更有可能实现扩张避免陷入内卷,但产业趋势确定性不等同于公司的确定性,尤其是确定的产业趋势会带来确定的供给增加,确定的供给增加会冲击现有公司的确定性,因此我们把产业趋势放在相对靠后的位置。以上三者是有顺序的,我们的顺序是好公司、低估值、产业趋势,分配权重是50%,40%,10%。此外,我们提供的是一个基于A股(部分产品包含H股)的主观多头策略投资工具,我们的选股策略可以概括为“低估值成长”,我们的产品包含两点假设:1.世界会越来越好;2.资本市场长期能够反映企业内在价值。这两个假设我们不去质疑,而基于这两个假设带来的短期波动我们也不试图去避免。我们认为长期看,持有权益资产好于持有现金,因此除了在极端情况下,我们很少做仓位方面的择时。回顾今年全年A股市场,基本可以分为三个阶段:第一阶段,从年初到9月中旬,涨幅靠前的行业集中在高股息和出海。涨幅前十行业可以概括为红利+外需(也包括海外科技映射),而内需相关的成长行业普遍表现不佳。割裂的市场反应出当时的主流叙事:企业再投资或已经无法实现有效增长,市场长期信心不足,认为增长不可持续,尤其是内需相关行业。少数大盘股上涨支撑指数,而大量小盘股在几次股灾中损失惨重。“红利好于成长,出海好于内需,大盘好于小盘”是这一阶段的特征。第二阶段从9月下旬开始,随着政策预期转向,市场大幅反转,大盘成长类公司大幅上涨,而前期强势的红利类公司开始出现滞涨,呈现出“成长好于红利”的特征。第三阶段从10月下旬开始,机构重仓的大盘股开始出现滞涨,小盘股开始上涨,各种主题层出不穷,“小盘强于大盘,机构跑输散户”是这一阶段的主要特征。展望未来,我们强烈看好内需相关的消费和医药:过去几年和出口相关的制造业作为一个整体,处于被补贴和政策倾斜的状态,由于供给的大量增加,这种倾斜并没体现在制造业公司的盈利上,但是体现在制造业的固定资产、总资产、员工数、员工总薪酬等上面。对应企业经营角度,如果一家公司三年前有一间厂房,1000名员工,1亿净利润,现在有三间厂房,3000名员工,收入和现金流也增长了数倍,但是净利润亏损2个亿,对于企业股东来说,企业情况是变好还是变差?其实站在不同角度结论也会不同。这些指标在过去几年成倍扩张,对应制造业资本开支拉动的若干领域景气度持续维持在高位,我们认为这一现象有结束的风险。我们提到这一点,并不是认为制造业情况会更差,恰恰相反,生产要素成本提升,包括出口退税等补贴因素下降,从长期看利好行业出清,全行业利润率回升,但是更重要的是,我们看好未来的财政资源能够更多的倾向内需。我们看好内需消费中的银发经济、功能性消费、线下服务类消费等新型消费领域:A股上市的品牌消费品公司大部分依托于过去20年中产群体数量的增加,及这一群体收入预期的提升。因此机构重仓的品牌消费股没有因内需预期改善而上涨,是因为大部分品牌消费品公司的核心消费群体(中产阶级)没有产生显著的收入改善预期,因此这些消费品公司没有产生实质基本面变化。这一情况的扭转需要时间,我们需要强调的是,随着培育传统中产的几大重点行业(金融、地产、医疗、互联网等)发展先后从高速发展期进入成熟期,我们难以期待这一情况有非常大的改善。在应对策略上,我们对于传统的消费龙头保持学习和关注,跟踪可能的拐点。除此之外,我们对设备以旧换新带来的机会保持一定的关注,但是考虑到耐用消费品的消费存在挤出效应,我们更倾向于把它们当作周期股来看待。我们更看好的是新型消费。除了中产对应的品牌消费,过去消费倾向较低,或者不被传统公司视为重点客户的老年人以及更年轻人群存在很大的消费潜力,包括银发经济、首发经济、情绪消费、功能性消费等,另一方面,相比实物类消费,我们更看好服务类消费。一方面,从消费群体角度,新兴消费能够激活新的消费群体的消费潜力。以近期热词“首发经济”为例,我们的理解首发经济就是增加新的供给,通过供给创新来创造新的需求,通过我们调研发现,很多非传统消费群体的消费需求其实是未被充分满足的。同样“银发经济”,对应的是老年人的消费,60-70年代婴儿潮出生的人口会在未来十年陆续进入老年,而这批即将进入老年的群体,是深度受益于时代发展红利的群体,且他们的主要收入来源退休金是相对刚性的,他们的支付能力和支付意愿都是很强的。传统消费景气度一般的另一面是谷子经济、首发经济、健康消费、老年游、中医养生、宠物消费等等非传统消费领域的火爆。另一方面,从消费场景角度,线下服务类消费可以使得居民活动范围增加,从而衍生出新的消费,比如我们去看一场球赛,除了买门票之外,我们在去球赛的路上会产生交通费用,在比赛的时候可能会买饮料,出来以后还会买球队的周边纪念品或者队服,回来路上可能还会买第二天的早餐,从刺激消费角度,去现场看球赛和在网上看球赛,差的可能不只是一张门票。我们认为线下服务类消费的机会整体上大于实物类消费。我们坚持强烈看好医药的观点,其中消费医疗和创新链条的空间最大:我们今年以来一直强烈看好医药,并将医药变成我们第一重仓的行业,从结果看医药行业今年表现倒数,毫无疑问,从24年年内表现角度,我们看错了。但是我们认为从我们偏逆向的框架角度,我们并没有错,因为我们看好医药的原因没有发生改变,并且之前我们看好医药更多的是从左侧赔率视角,而随着商保政策的推进,我们认为医药的投资机会即将来到右侧。从供给端看:我们认为医药是委托代理模型,使用和支付分离,存在信息差,即使是最标准的药品,我们认为也不应该理解成标准化的消费品,更不用说器械和服务,这种信息不对称意味无论何种政策,行业整体都存在天然的超额盈利。其次,药品企业和器械企业都承担了创新风险,理应有相应的超额利润,从商业模式角度,医药相比其他行业仍然优势突出。从需求端看,市场普遍担心政策压力。首先,大部分院外消费本来就是政策免疫的,在此不赘述。对于院内需求,不同于大部分医药投资者的观点,我们认为医保的问题并非医药自身的问题,而是社会长期创造财富能力下降的问题,而医药是唯一矛盾可以后置的行业,在矛盾全面爆发之前,我们可以通过商保等诸多方式来开源。而医药的底层需求是最真实的刚需,且随着人口老龄化而持续扩大。此外,医药的估值无论是横向比较还是纵向比较,都处在性价比极高的位置。在医药的子行业中,我们觉得消费和创新的空间最大。消费医疗是我们特别看好的方向,我们认为消费医疗的机会不一定是上一轮的明星股,因为上一轮的明星股增长的驱动还是中产阶级的消费消费升级,这一群体的收入预期在过去几年受到冲击较大,展望未来,我们看好这一群体的收入预期能有一定修复,但是并不看好这一群体会有很大的弹性。我们更看好刚需属性,且终端使用者是老年人,受益于老龄化的家用医疗器械和药店。除此之外,我们还看好创新链条,包括创新药,创新器械、生命科学上游等。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP