证券之星消息,日前东方红民享甄选一年持有混合基金公布四季报,2024年四季度最新规模0.57亿元,季度净值涨幅为2.45%。

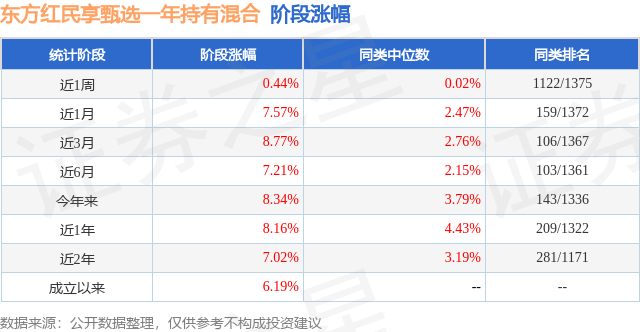

从业绩表现来看,东方红民享甄选一年持有混合基金过去一年净值涨幅为12.22%,在同类基金中排名126/1317,同类基金过去一年净值涨幅中位数为6.75%。而基金过去一年的最大回撤为-5.07%,成立以来的最大回撤为-7.58%。

从基金规模来看,东方红民享甄选一年持有混合基金2024年四季度公布的基金规模为0.57亿元,较上一期规模7901.25万元变化了-2247.3万元,环比变化了-28.44%。该基金最新一期资产配置为:股票占净值比28.39%,债券占净值比86.42%,现金占净值比2.42%。从基金持仓来看,该基金当季前十大股票仓位达15.53%,第一大重仓股为腾讯控股(00700),持仓占比为3.69%。

东方红民享甄选一年持有混合现任基金经理为胡伟 徐觅。其中在任基金经理胡伟已从业13年又236天,2022年5月10日正式接手管理东方红民享甄选一年持有混合,任职期间累计回报为7.44%。目前还管理着11只基金产品(包括A类和C类),其中本季度表现最佳的基金为东方红益鑫纯债债券A(003668),季度净值涨幅为2.57%。

对本季度基金运作,基金经理的观点如下:权益方面,四季度上证指数上涨0.46%,沪深300下跌2.06%,创业板指下跌1.54%,中证500下跌0.3%,中证800下跌1.62%,中证1000上涨4.36%。商贸零售、电子、计算机涨幅居前,超12%;通信、传媒、军工、纺服、银行涨幅超5%;有色、煤炭、食品饮料、地产、医药跌幅超7%。四季度制造业PMI整体表现良好,跨入扩张区间。虽然经济复苏基础尚不牢固,但政策预期明显改善,市场围绕财政预期进行博弈,尤其对于收储和消费政策给予了更大的关注。11月化债方案落地,12月货币政策定调从"稳健"转为"适度宽松",降准降息预期升温。此外,11月美国大选尘埃落定,市场预期特朗普上台后将实施一系列政策,从而推动了"特朗普交易"。其推行贸易保护主义政策,引发市场对于2025年美国对中国大幅加征关税的担忧,从而预计2025年出口增速回落。2023年7月以来出口对GDP的正向拉动较为明显,2025年出口对经济的贡献回落的情况下,"扩内需"成为首要任务。展望2025年一季度,一方面货币政策方面有望继续发力;另一方面,发债节奏有望前置,消费品"以旧换新"等政策有望在年初接续发力,叠加美国加征关税预期下的抢出口效应,经济复苏的预期或持续。虽然1月特朗普就职对市场风险偏好或有扰动,但降准降息带来的增量流动性或有望推动市场,无风险收益率的大幅下行也支撑了股票估值,对于两会后出台增量财政政策的预期都有望稳定市场情绪。且前期市场对于特朗普上台后的关税措施已有所定价,因此我们仍然看好一季度权益市场的表现,中枢或延续震荡上行的走势。本产品操作上在前期快速上涨、估值低位修复中适当降低了组合股票资产的配置比例,结构上更关注处于周期底部、估值低位且经营预期稳健的个股,关注龙头企业的价值重估。未来更关注受益于政策红利的方向,关注受益于财政政策落地的低位顺周期品种,关注优质消费公司的重估,继续关注受益于"新质生产力"发展方向的行业。 u3000u3000转债方面,四季度转债走出补涨行情,表现强于正股,估值有所修复,中证转债指数上涨5.55%。在2025年一季度权益市场震荡偏乐观的预期下,当前负偏离的转债估值仍有进一步修复的空间,因此当前转债仍有较好的配置价值。本产品操作上在前期上涨、估值修复中对一些高价、高估值标的进行了兑现,适当降低了组合的转债配置比例,后续仍然会对市场保持密切跟踪,关注市场变化,适时精选一些优质转债进行配置,并关注条款博弈的机会。 u3000u3000债券方面,四季度收益率整体继续保持下行趋势,10年国债收益率从期初2.15%下行至年末1.68%水平,继续创出收益率的历史新低。本季度货币政策坚持支持性立场,并时隔多年重提"适度宽松的货币政策",央行继续在二级市场净买入国债,并新创设买断式逆回购工具,市场流动性保持充裕。财政政策方面,"更加积极的财政政策"成为本季度的关注重点:化解地方政府债务、中央赤字的潜在提升空间、专项债券扩大规模拓宽用途以及"两重两新"等扩内需促消费政策都积极谋划持续推进。在货币和财政政策协同发力下,市场预期显著改善。展望后市,在适度宽松的货币政策和更加积极的财政政策下,我们维持对短期和中短期限的各类债券品种的相对乐观,对长期限的债券保持相对谨慎。本季度组合维持了国债的持仓,久期提高至5年左右。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP