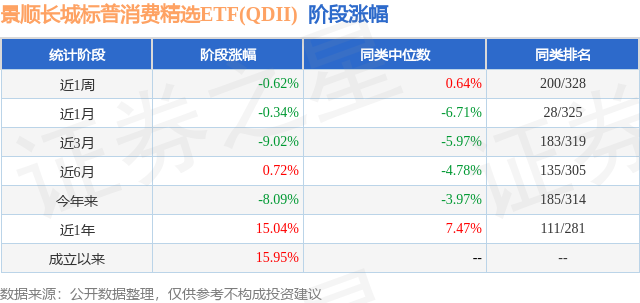

证券之星消息,日前景顺长城标普消费精选ETF(QDII)基金公布一季报,2025年一季度最新规模4.72亿元,季度净值涨幅为-6.11%。

从业绩表现来看,景顺长城标普消费精选ETF(QDII)基金过去一年净值涨幅为15.04%,在同类基金中排名111/281,同类基金过去一年净值涨幅中位数为7.47%。而基金过去一年的最大回撤为-18.28%,成立以来的最大回撤为-18.28%。

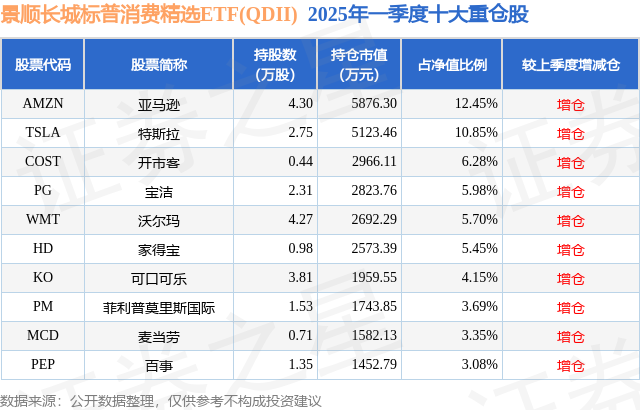

从基金规模来看,景顺长城标普消费精选ETF(QDII)基金2025年一季度公布的基金规模为4.72亿元,较上一期规模3.94亿元变化了7774.6万元,环比变化了19.72%。该基金最新一期资产配置为:股票占净值比94.11%,无债券类资产,现金占净值比5.95%。从基金持仓来看,该基金当季前十大股票仓位达60.98%,第一大重仓股为亚马逊(AMZN),持仓占比为12.45%。

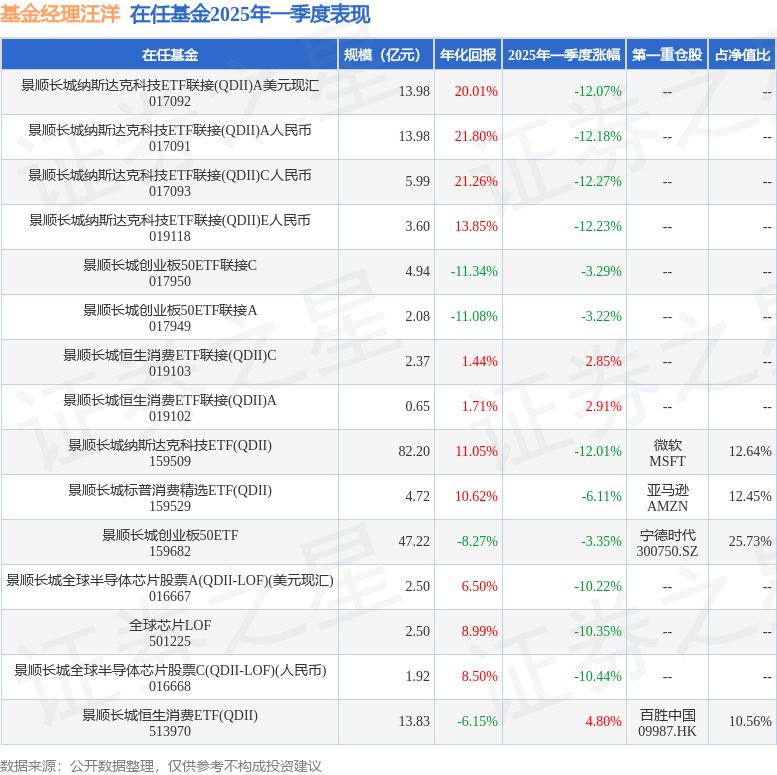

景顺长城标普消费精选ETF(QDII)现任基金经理为汪洋 金璜。其中在任基金经理汪洋已从业9年又220天,2024年1月24日正式接手管理景顺长城标普消费精选ETF(QDII),任职期间累计回报为13.35%。目前还管理着15只基金产品(包括A类和C类),其中本季度表现最佳的基金为景顺长城恒生消费ETF(QDII)(513970),季度净值涨幅为4.8%。

对本季度基金运作,基金经理的观点如下:本季度受到美国关税政策反复、美国消费支出放缓、宏观经济数据疲软等多个不确定因素影响,美股消费板块整体处于震荡下行态势。主要海外市场指数中,恒生科技(20.74%)>恒生指数(15.25%)>英国富时100(5.01%)>道琼斯工业指数(-1.28%)>标普500(-4.59%)>纳斯达克100(-8.25%)>罗素2000指数(-9.79%)>纳斯达克科技市值加权(-12.42%)>费城半导体指数(-14.25%)。本季度最近一次议息会议中,美联储决定会议决议维持425-450bps的利率区间不变,并宣布放缓缩表节奏。会议中美联储宣布下调了GDP增长预期至1.7%,上调通胀预期至2.7%。美联储主席鲍威尔在随后的发言中对衰退风险、通胀控制、消费支出等方面进行了较为乐观的点评,市场随后上调年内降息两次的概率,美股随后止住2月底以来连续下跌的势头并有小幅反弹。展望2025年,宏观利率仍大概率处于下行通道,持续为市场提供较为充足的流动性并为美股估值释放压力。从盈利端看,美股消费板块在历史上往往保持着较强韧性。根据彭博的预测,标普500消费精选指数在未来两年的每股收益增长率分别为11.3%、10.5%,甚至高于标普500指数的盈利预测。随着美国逐渐进入春季出行及消费季,美股消费板块有望迎来一波行情。对于长期表现稳定的美股消费板块,利率下行有望进一步提高板块的安全边际。美股消费板块各细分行业的龙头地位多由国际知名企业占据,在现金流、分红率、盈利能力等稳定性上较为优秀,在价格表现上美股消费板块长期表现出较低的波动率和较强的回撤控制能力。在中长期利率下行的背景下,叠加美国假日季消费高峰的刺激,有望继续保持较为稳定的表现。同时,美股资产与中国资产较低的相关性,在组合风险分散上能够起到较为突出的作用,是全球配置中重要的一环。本基金采用复制标的指数的方法进行组合管理,通过控制跟踪误差和跟踪偏离度,力争基金收益和指数收益基本一致。在报告期内,本基金结合申购赎回情况、标的指数成分调整情况定期或不定期调整投资组合,保持对标的指数的紧密跟踪。本报告期内,本基金份额净值增长率为-6.11%,业绩比较基准收益率为-6.36%。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP