证券之星消息,日前易方达中证消费50ETF基金公布一季报,2025年一季度最新规模1.11亿元,季度净值涨幅为0.31%。

从业绩表现来看,易方达中证消费50ETF基金过去一年净值涨幅为0.52%,在同类基金中排名1882/2233,同类基金过去一年净值涨幅中位数为11.94%。而基金过去一年的最大回撤为-20.37%,成立以来的最大回撤为-32.14%。

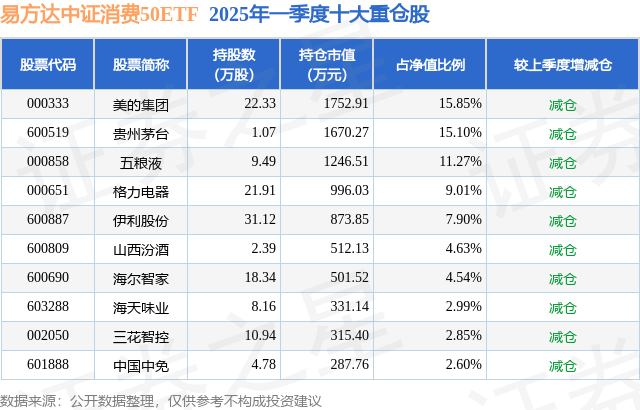

从基金规模来看,易方达中证消费50ETF基金2025年一季度公布的基金规模为1.11亿元,较上一期规模1.26亿元变化了-1578.96万元,环比变化了-12.49%。该基金最新一期资产配置为:股票占净值比99.07%,无债券类资产,现金占净值比1.06%。从基金持仓来看,该基金当季前十大股票仓位达76.74%,第一大重仓股为美的集团(000333),持仓占比为15.85%。

易方达中证消费50ETF现任基金经理为李树建。其中在任基金经理李树建已从业1年又227天,2023年9月9日正式接手管理易方达中证消费50ETF,任职期间累计回报为0.14%。目前还管理着17只基金产品(包括A类和C类),其中本季度表现最佳的基金为易方达中证沪深港黄金产业股票指数发起式A(021362),季度净值涨幅为22.49%。

对本季度基金运作,基金经理的观点如下:本基金跟踪中证消费50指数,该指数从可选消费与除乘用车及零部件行业外的主要消费行业中选取规模大、经营质量好的50只龙头上市公司证券作为指数样本,以反映消费行业内龙头上市公司证券的整体表现。报告期内本基金主要采取完全复制法,即完全按照标的指数的成份股组成及其权重构建基金股票投资组合,并根据标的指数成份股及其权重的变动进行相应调整。2025年一季度,中国经济处于逐步复苏过程中,整体呈现“稳中有进、结构优化”,新质生产力加速成长的特征。生产端整体表现平稳,高技术制造业和部分受政策支持的行业表现较好。消费端整体呈现温和复苏态势,以旧换新政策和网络购物促销对消费的提振作用明显。投资端在政策支持下有所改善,尤其是基建投资增长较快,但房地产投资仍面临较大压力。政策层面,政策信号积极,《政府工作报告》指出要实施更加积极的财政政策和适度宽松的货币政策,并明确指出要强化宏观政策民生导向。此外,DeepSeek在全球人工智能领域实现突破,提升了全球投资者对中国科技资产的认知和信心,也推动了中国资产价值的重估。本报告期,中证消费50指数上涨0.24%。一季度,市场对消费修复预期较为谨慎,中证消费50指数PE估值处于历史相对较低水平,较为充分地反映了消费行业在短期内面临的挑战,但尚未充分展现优质消费资产所具备的长期竞争优势与发展潜力。中长期来看,稳增长政策的进一步加码和有效需求的回升,有望为消费行业复苏提供有力支撑。近期消费政策密集落地,中共中央办公厅、国务院办公厅印发《提振消费专项行动方案》,提出多项举措,注重从需求侧拉动消费增长。随着相关政策陆续出台和见效,经济内生动能逐步修复,居民消费能力和意愿将进一步提升,消费市场的潜力将得到进一步释放。作为工具型产品,本基金具有规则透明、风格稳定、成本低廉和充分分散个股风险的优势,有助于投资者高效、便捷地跟踪消费产业投资机会。本报告期为本基金的正常运作期,本基金在投资运作过程中严格遵守基金合同,坚持既定的指数化投资策略,在指数权重调整和基金申赎变动时,应用指数复制和数量化技术降低冲击成本和减少跟踪误差,力求跟踪误差最小化。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP