证券之星消息,日前大摩新兴产业股票基金公布一季报,2026年一季度最新规模0.97亿元,季度净值涨幅为-9.09%。

从业绩表现来看,大摩新兴产业股票基金过去一年净值涨幅为39.42%,在同类基金中排名485/988,同类基金过去一年净值涨幅中位数为37.99%。而基金过去一年的最大回撤为-16.67%,成立以来的最大回撤为-51.65%。

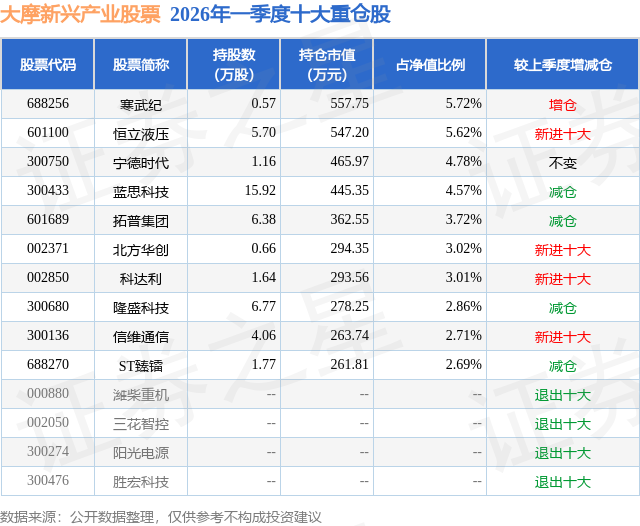

从基金规模来看,大摩新兴产业股票基金2026年一季度公布的基金规模为0.97亿元,较上一期规模1.57亿元变化了-5939.47万元,环比变化了-37.87%。该基金最新一期资产配置为:股票占净值比93.38%,无债券类资产,现金占净值比6.03%。从基金持仓来看,该基金当季前十大股票仓位达38.7%,第一大重仓股为寒武纪(688256),持仓占比为5.72%。

大摩新兴产业股票现任基金经理为CHEN JUDY(陈修竹)。其中在任基金经理CHEN JUDY(陈修竹)已从业3年又54天,2023年2月28日正式接手管理大摩新兴产业股票,任职期间累计回报为20.33%。目前还管理着2只基金产品(包括A类和C类),其中本季度表现最佳的基金为大摩基础行业混合(233001),季度净值涨幅为2.42%。

对本季度基金运作,基金经理的观点如下:2026年一季度,全球市场呈现出一种高预期与高波动并行的特征。地缘政治风险已不再是偶尔飘过的乌云,而是市场定价的常态变量,地缘政治的不可预测性显著放大了大宗商品(尤其是黄金与能源)的波动率。2026年一季度A股市场整体处于震荡磨底与风格重塑阶段,宽基指数表现分化。结构上,石油石化、煤炭及电力板块持续走强。在全球地缘摩擦导致能源价格波动的背景下,高股息、现金流稳定的板块成为资金的"避风港"。 u3000u3000报告期内,本基金的投资仍然以高端制造和新质生产力板块为主,保持高仓位运行,2026年一季度跑输业绩比较基准,主要由于机器人、国产算力等相关标的跌幅较大,红利资产低配。本基金将持续深耕高端制造产业并加强进化和迭代,持续在产业内选择低渗透率、高成长性、容易形成良好商业模式和进入壁垒的行业。本基金在2026年重点围绕以下几条主线进行布局与优化:1)以AI为核心的科技公司,包括算力、电气设备、基建、应用等;2)国产化与自主可控方向,在半导体设备、关键材料及工业软件中精选具备长期竞争力的企业;3)高端制造领域,重点考察订单可见度与盈利周期拐点。 u3000u3000展望后续,4月份的年报与一季报集中披露期将是"排雷"的关键。市场将从"炒预期"转向"看业绩",那些能证明自己AI投入已转化为收入的企业将脱颖而出。一季度部分科技板块大幅回调后,部分调整充分的先进制造(如机器人、国产芯片、锂电等)以及具备全球竞争力的"出海"龙头,在一季度回撤后,其配置价值正在凸显。同时继续看好泛AI科技板块,AI板块从单一算力炒作转向Agent(智能体)应用落地。AI不再仅仅是对话框。一季度,智谱、MiniMax(上述公司仅为阐述市场观点,不代表对上述证券的推荐)等国产AI龙头在港股的优异表现证明了市场对"自我进化、自主决策"大模型的认可。AI正在从"听令行事"转变为"主动规划"。 u3000u3000从产业层面看,我们重点关注:1)AI应用从"能用"走向"好用、可变现",商业模式清晰度显著提升的公司,包括AI在端侧、工业、企业服务、智能制造等B端场景的落地效率;能够将算法能力、数据资源与具体行业Know-how深度结合的公司。2)制造业出海进入新阶段,已不再局限于简单的产能转移或价格竞争,而是向品牌、技术与供应链体系输出升级。在新能源设备、自动化产线、高端零部件等领域,部分企业已具备在全球范围内与国际厂商同台竞争的能力。我们将持续跟踪海外订单持续性与本地化交付能力,关税及地缘政治扰动下的经营韧性。3)半导体,在国产替代与需求回暖的双重作用下,出现订单改善迹象。我们认为行业整体复苏节奏温和,但结构分化明显,设备、材料及特色工艺方向更具确定性,仍需高度重视周期位置与资本开支节奏,避免简单线性外推。4)机器人,在劳动力结构变化与制造升级的双重推动下,机器人与自动化需求呈现出中长期向上的确定性。我们认为2026年核心零部件(如减速器、控制系统、丝杠)具备自主能力的公司能够通过系统集成提升整体解决方案价值的厂商会胜出。 u3000u3000在关注科技与先进制造中长期趋势的同时,我们也将持续跟踪宏观层面的关键变量变化,尤其是利率水平、CPI(居民消费价格指数)与PPI (工业生产者出厂价格指数,下同)走势,以判断不同资产风格在阶段性上的相对吸引力。我们认为,利率环境的变化不仅影响整体估值中枢,也深刻影响市场对成长与防御类资产的偏好。当无风险利率维持在相对低位、且通胀压力温和时,具备稳定现金流与分红能力的优质企业,其配置价值将更加凸显;而当PPI企稳回升、企业盈利预期改善时,顺周期及消费相关行业的修复弹性亦值得关注。因此,在2026年的投资过程中,我们将重点关注科技等新兴产业相关行业的投资机会,结合宏观数据的边际变化,动态评估红利类资产与消费行业复苏的可持续性与性价比,力求在不同经济阶段中把握风险收益更为均衡的投资机会。这一过程并非简单的风格切换,而是基于基本面与估值体系的审慎比较。 u3000u3000本基金始终聚焦中国科技与先进制造的中长期趋势,在结构性机会中审慎布局,力求为持有人创造稳健且可持续的回报。作为基金管理人,我们将继续以审慎、专业和长期主义的态度,与各位持有人并肩前行。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP