证券之星消息,日前中信保诚丰裕一年持有期混合C基金公布一季报,2026年一季度最新规模2.98亿元,季度净值涨幅为1.45%。

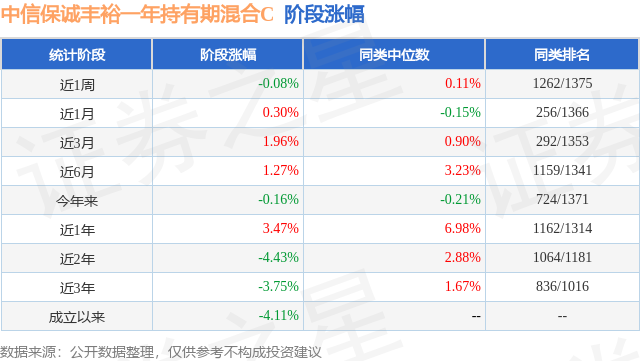

从业绩表现来看,中信保诚丰裕一年持有期混合C基金过去一年净值涨幅为3.43%,在同类基金中排名1055/1270,同类基金过去一年净值涨幅中位数为6.95%。而基金过去一年的最大回撤为-1.56%,成立以来的最大回撤为-8.62%。

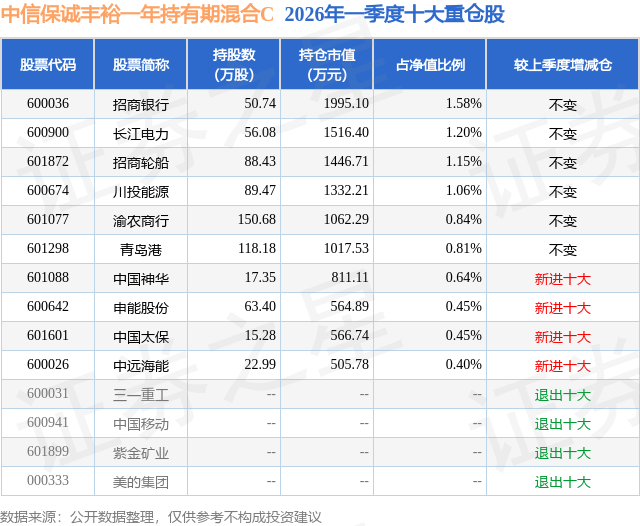

从基金规模来看,中信保诚丰裕一年持有期混合C基金2026年一季度公布的基金规模为2.98亿元,较上一期规模5.63亿元变化了-2.66亿元,环比变化了-47.14%。该基金最新一期资产配置为:股票占净值比9.76%,债券占净值比113.6%,现金占净值比2.95%。从基金持仓来看,该基金当季前十大股票仓位达8.58%,第一大重仓股为招商银行(600036),持仓占比为1.58%。

中信保诚丰裕一年持有期混合C现任基金经理为陈岚 吴昊,本季度增聘基金经理吴昊,近期离任的基金经理为吴一静。其中在任基金经理吴昊已从业10年又158天,2025年5月6日正式接手管理中信保诚丰裕一年持有期混合C,任职期间累计回报为3.41%。目前还管理着16只基金产品(包括A类和C类),其中本季度表现最佳的基金为中信保诚商品LOF(165513),季度净值涨幅为5.4%。

对本季度基金运作,基金经理的观点如下:2026年1季度,A股市场先扬后抑,全市场日均成交额近2.6万亿元,较2025年4季度有所上升。1季度沪深300指数跌幅少于科创50指数,分行业来看,能源相关类资产整体上涨,煤炭、石油石化、公用事业涨幅相对靠前;景气度有下行压力的资产相对收益靠后,非银金融、商贸零售、美容护理跌幅相对靠前。 从债券市场看,一季度利率债收益率整体呈现区间震荡格局,十年国债收益率在1.75%-1.9%之间波动,1-2月资金面平稳、权益市场有所降温、配置型资金流入带来需求上升带动债市情绪有所升温,曲线走平,3月中东动荡局势引发通胀预期升温,叠加各项宏观数据超出市场预期,长端和超长端有所调整,曲线陡峭化;信用债方面,年初机构配置需求旺盛,信用利差普遍压缩;权益方面,一季度沪深300指数下跌3.9%,中证转债指数下跌1.1%。 本季度,丰裕的纯债部分持仓主要以中高等级信用债为主,中等久期,适度杠杆。2026年一季度,债市收益率整体震荡下行,中短端信用利差收窄,组合纯债部分取得了较好的票息和利差收窄带来的收益。 权益方面,本基金管理延续了原有策略,仓位有所下降。 2026年1季度,我国经济运行总体平稳、稳中有进,高质量发展取得新成效,但仍面临供强需弱、外部冲击等问题和挑战。两会将全年的经济增长目标定在4.5%~5%,赤字率拟按4%安排。地缘风险给全球能源供应带来了扰动,对经济增长、通胀、货币政策均产生了预期扰动。我们将对后续地缘风险的影响和变化,以及国内外主要经济体的政策应对保持跟踪。 2026年1季度,中美货币政策基本维持稳定;中美均维持基准利率不变,期间中美利差走扩,美元指数小幅反弹,人民币兑美元汇率升值。后续关注美联储主席任命,以及地缘风险扰动下,全球主要经济体央行如何决策应对。 2026年1季度,市场整体风险偏好受到地缘风险扰动出现调整,流动性紧缩和衰退担忧触发避险交易,融资余额占成交额比例有所回落。如果未来地缘风险得到缓解,预计市场风险偏好有望修复,否则我们将关注市场能否对地缘风险充分定价。 从市场整体定价水平来看,以沪深300指数为例,市净率分位数较2025年底有所回落,定价风险较年初有所释放。 在接下来的一个季度,我们将结合行业景气度变化,公司的业绩增长和估值水平,选取优质标的,控制组合风险,力争为投资人赚取收益。 债券市场投资方面,基本面现实缓慢修复,大宗商品价格受外围扰动叠加普遍低库存,从通胀方面影响债券中长端的定价,预计十年国债收益率或在1.75-1.85%之间震荡;信用方面,利率偏震荡的情况下,票息或仍将为组合主要收益来源,但当前短端信用利差已经压缩至历史较低水平,中长期限信用利差或仍有一定压缩空间,在配置时仍需要综合考虑负债端稳定性和个券流动性。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP