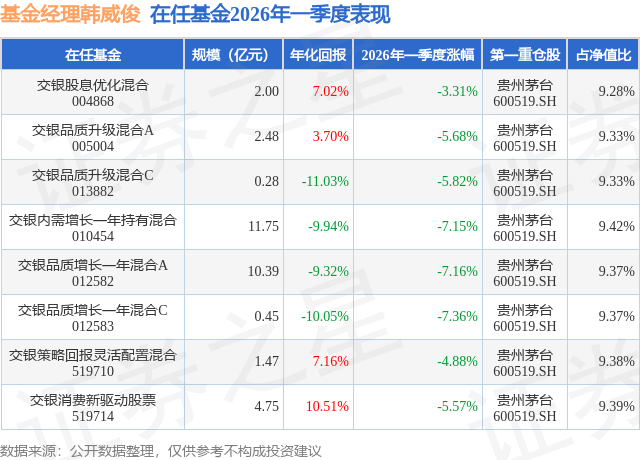

证券之星消息,日前交银股息优化混合基金公布一季报,2026年一季度最新规模2.0亿元,季度净值涨幅为-3.31%。

从业绩表现来看,交银股息优化混合基金过去一年净值涨幅为-8.81%,在同类基金中排名4407/4475,同类基金过去一年净值涨幅中位数为38.19%。而基金过去一年的最大回撤为-15.59%,成立以来的最大回撤为-53.55%。

从基金规模来看,交银股息优化混合基金2026年一季度公布的基金规模为2.0亿元,较上一期规模4.49亿元变化了-2.49亿元,环比变化了-55.36%。该基金最新一期资产配置为:股票占净值比92.45%,无债券类资产,现金占净值比7.08%。从基金持仓来看,该基金当季前十大股票仓位达58.16%,第一大重仓股为贵州茅台(600519),持仓占比为9.28%。

交银股息优化混合现任基金经理为韩威俊。其中在任基金经理韩威俊已从业10年又96天,2017年8月25日正式接手管理交银股息优化混合,任职期间累计回报为79.91%。目前还管理着8只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:2026年春节验证了一些较为积极的复苏信号:(1)在经历了2025年消费品价格明显回落(特别是2025年三季度)之后,大量的优质消费品出现了明显的性价比。春节期间,无论是个人消费、走亲访友或者是商务礼赠,部分已经重新回到消费升级轨道。(2)线下渠道在经历了失去信心到稳定信心再到春节期间重拾信心的过程以后,整个线下渠道库存从大幅降库存到零库存再到春节后可能会出现的补库存,预计线下渠道的周转率也将出现比较明显的复苏。(3)线上渠道内卷在2026年也出现了放缓趋势。 u3000u3000我们认为,2026年春节情况基本上打消了整体消费板块向下的担心,上市公司报表有望出现现金流先改善再到收入利润改善的过程,整体消费板块的估值有望全年提升。 u3000u3000目前市场对于整体消费行业还是分歧相对较大。(1)从内需角度来看,基本面确实见底,或者部分行业和公司已经出现小拐点,但是市场普遍认为内需的上升弹性不够,因此关注度不够。我们认为,在寻找内需拐点行业和公司的过程中,不是简单看基数见底,更要去寻找主动求变的公司,这样才能保证2026年下半年至2027年出现一定的业绩和估值弹性。(2)外需角度来看,汇率波动接下去将成为掣肘大量外需消费品公司的主要因素,特别是偏制造相关的外需公司(非品牌公司)影响可能更大。(3)线上投流税等政策的趋严,未来可能会导致部分线上平台流水出现比较大的波动。短期可能是品牌方整体受损,长期可能是小品牌或者白牌退出带动头部品牌集中度提升。 u3000u3000本基金的投资策略上希望突出消费红利的持仓比例。(1)我们相对增持了一些盈利预测确定性较高(正增长),且分红收益率较高的公司。预计这部分确定性未来可能会带来估值水平的提升。(2)本基金明显降低了估值保护度不够以及股息率保护度不够的持仓。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP