证券之星消息,日前银华盛世精选灵活配置混合发起式A基金公布一季报,2026年一季度最新规模13.46亿元,季度净值涨幅为-7.74%。

从业绩表现来看,银华盛世精选灵活配置混合发起式A基金过去一年净值涨幅为-2.54%,在同类基金中排名2253/2296,同类基金过去一年净值涨幅中位数为28.79%。而基金过去一年的最大回撤为-16.94%,成立以来的最大回撤为-52.76%。

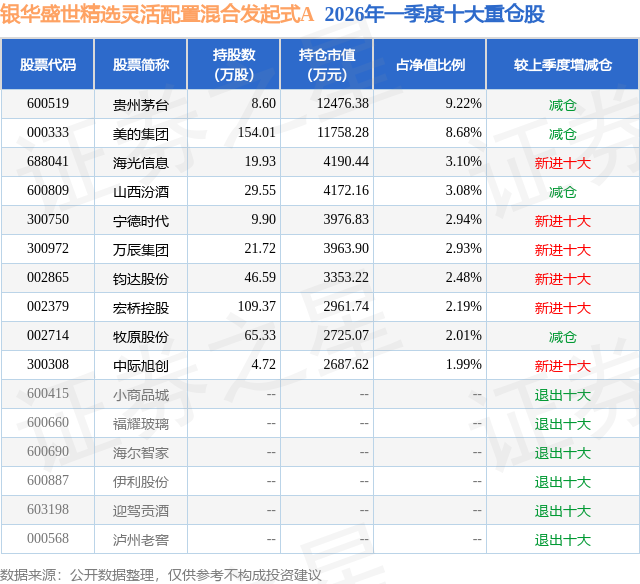

从基金规模来看,银华盛世精选灵活配置混合发起式A基金2026年一季度公布的基金规模为13.46亿元,较上一期规模23.5亿元变化了-10.03亿元,环比变化了-42.7%。该基金最新一期资产配置为:股票占净值比87.85%,无债券类资产,现金占净值比12.85%。从基金持仓来看,该基金当季前十大股票仓位达38.62%,第一大重仓股为贵州茅台(600519),持仓占比为9.22%。

银华盛世精选灵活配置混合发起式A现任基金经理为李晓星 张萍。其中在任基金经理李晓星已从业10年又293天,2016年12月22日正式接手管理银华盛世精选灵活配置混合发起式A,任职期间累计回报为123.85%。目前还管理着13只基金产品(包括A类和C类),其中本季度表现最佳的基金为银华心佳两年持有期混合(010730),季度净值涨幅为7.32%。

对本季度基金运作,基金经理的观点如下:一季度市场整体表现先扬后抑,受美伊战争影响,三月份后市场的风险偏好出现较大幅度的下降,前期的一些强势股出现了较大幅度的回调。从基本面上来说,出口数据表现强劲,科技创新持续突破,内需消费相对平淡。在这个位置上来说,我们认为市场的总体风险不大,一些景气行业蕴含着不少的投资机会,我们会维持相对较高仓位,精选估值合理的个股。 u3000u3000AI仍是全球科技创新的主线。北美AI算力投资仍处于加速周期,大厂展望今明两年算力建设确定性高。训练侧头部大模型迭代持续,以Agent(智能体)为代表的推理端需求拉动token(词元)量激增,全球算力需求尚未看到天花板。当前算力处于供不应求状态,我们看好供应链中业绩兑现度高的瓶颈环节。今年是国产大模型能力提升质变的一年,国产算力投资较海外有一定滞后,算力缺口亦持续扩大。看好国内超节点趋势下,国产算力芯片、服务器等配套投资机会。 u3000u3000受到美以伊战争的影响,锂电和储能板块整体的业绩有加速趋势,尤其是海外的电动车和储能需求表现出较好的持续性,碳酸锂和大部分中游材料的价格也逐步走高,我们看好其中业绩修复空间大的龙头公司。整车企业的销量弹性会有一个均值回归的过程,业绩弹性在出海,估值弹性在自动驾驶和机器人。新兴板块方面,机器人、商业航天、固态电池、低空经济、可控核聚变等新方向我们长期看好,但相对股价位置较高,我们会选择基本面相对扎实的标的,在股价相对低位时介入。储能从2025年开始率先再次走向景气,风电依靠海外海风也看到了利润底部弱复苏的迹象,而光伏行业尽管一度成为国内备受重视的反内卷的代表,但受制于行业客观的规律和周期,供给出清并不明显,而叠加上需求增速再也不复此前大几十甚至翻倍的情况,光伏行业复苏的节奏明显偏后。 u3000u3000今年以来,消费行业整体呈现弱复苏状态,经过几年的行业调整,很多公司逐步通过自身的调整走出来,表现出极强的α,我们在思路上也会从更多关注赛道β到关注公司α转变。过去一年我们在消费投资上聚焦在情感消费、性价比消费、出海消费、AI+消费等领域,获取了一定的超额收益,但随着不少消费公司规模基数变大,持续高增长的难度加大,我们需要修正对新消费公司的非线性增长的惯性预期,客观评估单品爆发后给公司带来的经营压力,当增速回归平稳阶段时,理性看待公司的长期价值。展望2026年,我们在消费投资上会更加多元,降低对宏观经济复苏的依赖,继续加强对成长方向的深度挖掘,如出行、出海、创新药、AI+、性价比、情绪消费等等,辅以部分红利和周期标的作为底仓配置。 u3000u3000医药方面,创新药研发与出海持续兑现,我们长期看好国内创新药的产业升级逻辑。除了BD(项目授权)逻辑,今年还可以重点关注有数据催化和业绩爆发力的公司。且创新药自去年下半年起走弱,股价上已具备相当性价比。持仓仍主要以行业龙头为主,聚焦并长期持有基本面扎实、兑现能力强的优质标的,以此穿越板块短期波动。此外,创新药产业链CRO(医药合同研发机构)/CDMO(医药合同研发生产机构)板块国内外需求复苏趋势明确,行业拐点已现,我们对该板块继续看好。 u3000u3000美以伊冲突升级后,原油开采、运输及炼化环节受损或受阻,短期内难看到根本性解决方案。油价上涨带来的对通胀的担忧,以及全球供应链受阻对经济的一系列负面影响,也彻底改变了美联储原有的降息节奏,市场的风险偏好大幅降低,各类资产定价的底层逻辑也有诸多不确定性。在此情况下,我们倾向于通过相对分散及对冲的思路构建反脆弱的投资组合。有色行业中我们相对看好大国博弈加剧背景下钨和稀土等战略金属的系统性价值重估,煤炭在国内外政策变化中迎来了一波修复,后续我们更看好相对定价不充分的受益于产能周期的煤化工环节。油气化工板块随着油价起伏波动较大,我们认为上游资源和中游炼化的共同配置是一种不错的思路。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP