证券之星消息,日前万家价值优势一年持有期混合基金公布一季报,2026年一季度最新规模6.95亿元,季度净值涨幅为-8.02%。

从业绩表现来看,万家价值优势一年持有期混合基金过去一年净值涨幅为78.8%,在同类基金中排名640/4475,同类基金过去一年净值涨幅中位数为38.19%。而基金过去一年的最大回撤为-20.96%,成立以来的最大回撤为-42.09%。

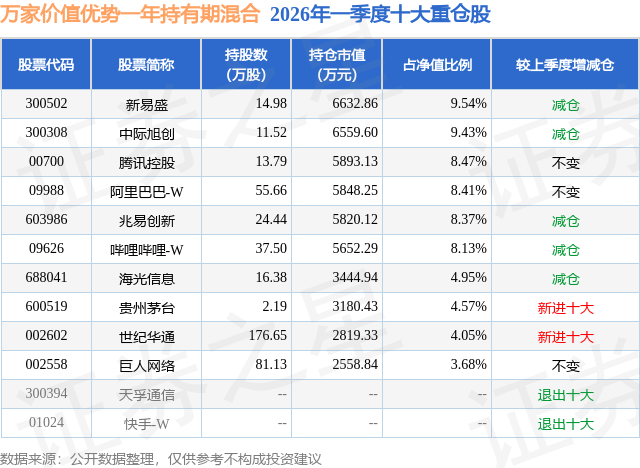

从基金规模来看,万家价值优势一年持有期混合基金2026年一季度公布的基金规模为6.95亿元,较上一期规模9.07亿元变化了-2.11亿元,环比变化了-23.3%。该基金最新一期资产配置为:股票占净值比92.51%,无债券类资产,现金占净值比13.38%。从基金持仓来看,该基金当季前十大股票仓位达69.6%,第一大重仓股为新易盛(300502),持仓占比为9.54%。

万家价值优势一年持有期混合现任基金经理为莫海波。其中在任基金经理莫海波已从业10年又355天,2020年5月29日正式接手管理万家价值优势一年持有期混合,任职期间累计回报为149.51%。目前还管理着11只基金产品(包括A类和C类),其中本季度表现最佳的基金为社会责任定开(161912),季度净值涨幅为0.68%。

对本季度基金运作,基金经理的观点如下:一、市场回顾 u3000u3000一季度全球市场在地缘政治冲突与美联储政策不确定性的双重夹击下,呈现出高波动特征。地缘冲突引爆能源安全担忧与通胀预期。1月份美国突袭委内瑞拉已扰动市场,资源品窄幅震荡。2月底美伊冲突升级、霍尔木兹海峡遭封锁、海湾油田遇袭等事件接连发生,推动国际油价冲上100美元/桶。能源供应危机显著推升全球通胀预期,并加剧对经济"滞胀"的担忧。美国数据与政策预期反复摇摆,美国经济数据信号分化――非农就业在超预期与不及预期间大幅波动,揭示劳动力市场脆弱性;通胀粘性未除,又叠加油价冲击的压力。货币政策方面,总统特朗普提名鹰派人物沃什为下任主席,引发市场对流动性提前收紧的担忧;随着冲突持续市场对美联储全年降息次数的预期下修。全球主要权益市场多数时间承压震荡,宽幅波动为主。国内经济开局亮眼但结构分化,一季度投资、出口及工业生产表现亮眼,消费在高基数效应下偏弱。政策靠前发力信号明确,2026年"两新"补贴落地,央行信贷工作会议强调适度宽松并加大流动性投放,中央一号文件连续14年聚焦"三农",全国两会设定GDP目标4.5%-5%,并安排8000亿元政策性金融工具。A股一季度受海外地缘冲突影响,指数宽幅震荡,板块轮动加速。 u3000u3000二、产品操作回顾 u3000u3000一季度我们的持仓相比去年更加均衡,增持消费、游戏等行业,目前主要投资板块主要集中在光模块、港股AI应用、部分消费、游戏等行业,仓位在90%左右。 u3000u3000三、未来市场观点和操作思路 u3000u3000海外方面,短期来看,美伊冲突对大类资产冲击最剧烈的时间段或许即将过去。但中期看,高油价带来的潜在通胀压力和需求紧缩压力仍持续存在,预期锚不稳定因素依然存在。国内方面,由于我国较早进行能源转型基本解决了能源自主可控问题,中国制造优势进一步凸显,出口或成为2026年支撑经济的超预期力量。展望未来,2026年初以来新老基建等"两重"项目有望逐步落地,房地产链条企稳的信号逐渐增加,上半年总量政策有望逐步落地支撑宏观预期,而海外宏观虽然波动,但对国内冲击相对有限。中长期看,在全球政治和地缘博弈升级背景下,各国财政和货币双扩张的趋势或最终确认,虽然短期有所波动,但我们预计上半年A股主要宽基指数有望呈现缓慢震荡向上格局。我们看好光模块、部分消费、游戏等行业的机会。 u3000u3000光模块:25年四季度开始逐步明确了26年的行业需求情况,25年四季度以GPU和ASIC为代表的主要算力芯片排产陆续上修,对应到光模块26年的需求量也逐步上修。从光模块直接终端客户需求来看,去年四季度主要厂商陆续给出了26年的需求指引。但是市场担心CPO等新技术路线对可插拔光模块的替代,导致26年初估值持续承压。26年3月英伟达GTC大会前夕,市场对CPO替代的担忧达到最高点,但实际情况是,CPO产业化依然需要时间,中长期主要也是增量市场,预计5-10年后可能才会对可插拔光模块规模替代。随着英伟达GTC大会结束,市场发现可插拔光模块近期不容易被替代,估值压制开始逐步消除。展望未来,光模块是AI产业链业绩兑现度最高、行业格局好的细分环节之一。头部厂商业绩释放能力较强,业绩稳定性较高,当前位置估值仍然有较高性价比。 u3000u3000消费:过去几年消费行业整体跌幅较大,截止2025年年底,消费行业的估值和机构持仓均处于历史底部区间。从2025年三季度开始,我们陆续观察到部分消费行业开始出现触底的迹象,有的是行业格局改善、有的是需求端出现了一些新的变化。展望未来几年,我们觉得过去几年压制消费的几个因素在逐步好转,随着房地产产业链在经济中的比重下降,而制造业和消费等占比持续提升,居民整体的收入预期正随之发生积极转变,压制的消费需求也会同步释放。此外还有一些新的消费需求在涌现,包括消费人群的代际变化带来的新的消费需求,国家鼓励服务业发展下带来的新的消费供给和需求变化。考虑到消费行业估值比较低,我们对其中部分率先好转的龙头公司进行了配置。 u3000u3000游戏:中国游戏行业供给从2024年开始稳步提升,版号数量同比增长。游戏产品种类呈现创新化,精品化趋势。政策层面同时鼓励"数字文化出口",打开需求端天花板。同时,AI让游戏行业降本增效加速推进,AI自动蒙皮节省大部分人工、关键帧生成提效3-5倍、营销端AI渗透至素材生成与投放,效率提升数倍;同时2026年苹果/谷歌下调部分区域抽成,渠道让利趋势明显,有望进一步提升游戏板块盈利能力。目前板块核心标的估值位于历史底部区间,行业存在业绩和估值双击的机会。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP