证券之星消息,日前国投瑞银产业趋势混合A基金公布一季报,2026年一季度最新规模13.0亿元,季度净值涨幅为-3.09%。

从业绩表现来看,国投瑞银产业趋势混合A基金过去一年净值涨幅为100.66%,在同类基金中排名354/4475,同类基金过去一年净值涨幅中位数为38.19%。而基金过去一年的最大回撤为-14.11%,成立以来的最大回撤为-74.34%。

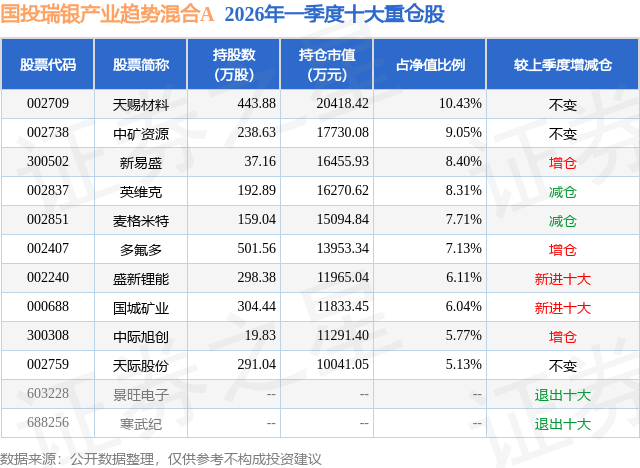

从基金规模来看,国投瑞银产业趋势混合A基金2026年一季度公布的基金规模为13.0亿元,较上一期规模11.92亿元变化了1.08亿元,环比变化了9.06%。该基金最新一期资产配置为:股票占净值比93.93%,无债券类资产,现金占净值比6.15%。从基金持仓来看,该基金当季前十大股票仓位达74.08%,第一大重仓股为天赐材料(002709),持仓占比为10.43%。

国投瑞银产业趋势混合A现任基金经理为施成。其中在任基金经理施成已从业7年又27天,2021年6月9日正式接手管理国投瑞银产业趋势混合A,任职期间累计回报为14.68%。目前还管理着10只基金产品(包括A类和C类),其中本季度表现最佳的基金为国投瑞银产业转型一年持有混合A(015285),季度净值涨幅为0.95%。

对本季度基金运作,基金经理的观点如下:2026年一季度,全球经济原本在AI和新能源的拉动下持续复苏,同时国内产能扩张和消化周期基本走到了后段,越来越多环节盈利开始向上,应为正常的复苏过程。但突发事件美伊战争增加了投资上的变数。由于霍尔木兹海峡的封闭,导致原油价格飙升,使得全球经济进入了一个稍显复杂的状态:一方面是国内很多环节处于复苏的初期,另一方面是全球的滞涨风险。我们也基于这一变化,对市场观点进行了一定的修正,在预期通胀加快上行的背景下进行投资。 从产业背景来看,科技产业仍然快速发展,但北美降息预期下降,因此对于科技行业做正常假设,并不追求出现大幅加杠杆情况下的投资加速。随着目前科技行业的体量增长,新的项目持续出现,对电力、有色等总需求产生了积极拉动。国内来看,供给投放在一年前基本就已经结束,中国的产能过剩大幅化解,甚至部分环节已经开始出现了紧平衡的状态。而部分环节,由于战争放大了需求或压缩了供给,导致供需矛盾提前出现。我们认为今年周期投资的机会提前和放大,市场整体表现值得期待。 对于中国整个产业的脉络,我们认为在创新和升级下,会同时迎来产能和库存周期。科技行业是拉动全球经济增长的主要动力,能源安全带来了新一轮的全球需求增长,两者共同带来周期品种的投资机会。 设备制造业方面,由于库存周期见底,装备制造类公司需求有所复苏。但我们认为设备行业出现的投资机会来自于下游新需求的诞生:新技术带来新需求,新需求带来新产能。科技行业目前的先进产能扩张,已经初步展示了这一趋势。 新能源行业,产能扩张周期影响已经结束,库存周期进入了被动去库存阶段。目前需求已经恢复并开始较快增长,而企业的预期尚未跟上,企业库存还在下降。后续可以预期库存周期上行,逐步进入主动补库存阶段。我们预计这一过程将持续一年以上,资本市场会反复演绎,直到商品价格见顶。 储能和锂电行业,由于美伊战争的影响,我们认为不论是中期还是远期的需求都得到了放大。中期来说,化石能源的价格上涨带来了新能源的经济性提升;远期来看,动荡不安的全球局势和能源安全问题导致全球的新能源转型面临再度提速。这里面我们看好扩产周期更长、资源属性更高的品种。碳酸锂和六氟等的扩产周期都在2-3年,开始出现供需不平衡后,持续时间会相当长。而扩产周期越长的东西,越需要高的投入资本回报率,生产商才有动力去扩产。因此我们认为这一轮新能源产业链中,长资本开支周期的公司可能会有好的表现。 在太空光伏领域,我们看好代表技术进步的方向。太空光伏未来的空间巨大,短期还没有到大规模推广的时间节点。但我们认为这一主题会反复演绎,直到其真正兑现的时间。 终端产品方面,电池技术进步和AI对能源的要求催生了很多产品升级和扩张。数据中心和汽车为代表的AI应用的需求持续增长。展望未来五年,新能源汽车全球全面推广,能源成本和安全问题会进一步提高其增速。数据中心占储能下游的比重可能大幅提升,这为新能源行业带来了第二成长曲线。总体来说,我们关注AIDC、智能汽车和固态电池等新技术带来的投资机会。 此外,AI未来的发展,电气系统可能成为重要矛盾和发展方向。一次、二次、三次电源都将发生很大的变化。散热方面,从风冷走向液冷也会带来新的投资机会。我们积极寻找变化中的投资机会。 以新能源、TMT为代表的业绩成长行业,部分环节在2025年,已经出现了盈利能力的回升,2026年将可能进一步提升。储能、AI等新需求的提速也在路上,看好2026年能够兑现成长的公司的行情。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP