证券之星消息,日前东方红招瑞甄选18个月持有混合A基金公布一季报,2026年一季度最新规模1.02亿元,季度净值涨幅为-1.74%。

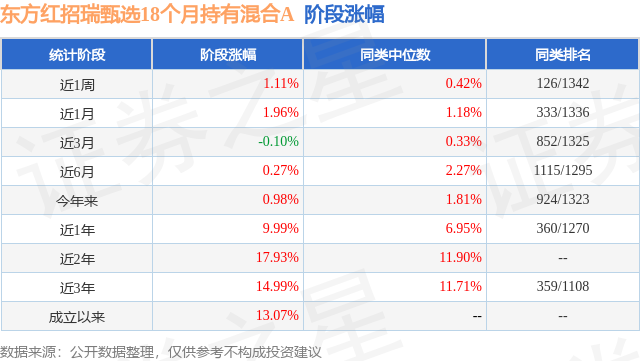

从业绩表现来看,东方红招瑞甄选18个月持有混合A基金过去一年净值涨幅为9.99%,在同类基金中排名360/1270,同类基金过去一年净值涨幅中位数为6.95%。而基金过去一年的最大回撤为-3.28%,成立以来的最大回撤为-7.15%。

从基金规模来看,东方红招瑞甄选18个月持有混合A基金2026年一季度公布的基金规模为1.02亿元,较上一期规模2.73亿元变化了-1.72亿元,环比变化了-62.79%。该基金最新一期资产配置为:股票占净值比24.95%,债券占净值比86.5%,现金占净值比1.44%。从基金持仓来看,该基金当季前十大股票仓位达14.93%,第一大重仓股为腾讯控股(00700),持仓占比为2.75%。

东方红招瑞甄选18个月持有混合A现任基金经理为胡伟。其中在任基金经理胡伟已从业14年又325天,2022年2月7日正式接手管理东方红招瑞甄选18个月持有混合A,任职期间累计回报为13.07%。目前还管理着10只基金产品(包括A类和C类),其中本季度表现最佳的基金为东方红益鑫纯债债券A(003668),季度净值涨幅为0.55%。

对本季度基金运作,基金经理的观点如下:权益方面,一季度上证指数下跌1.94%,沪深300下跌3.89%,创业板指下跌0.57%,中证500上涨2.03%,中证800下跌2.28%,中证1000上涨0.32%。煤炭、石油石化、公用事业板块涨幅居前,超9%;非银金融、商贸零售、美容护理、计算机板块跌幅超7%。港股表现继续弱于A股,恒生指数下跌3.29%,恒生科技下跌15.7%。一季度经济实现良好开局,外需强劲和基建投资回暖是主要支撑,3月PMI重回扩张区间。内需修复仍显温和,社零与地产销售数据边际改善但未形成趋势性回暖。2月CPI同比上升至1.3%,PPI同比降幅收窄至-0.9%,通胀温和回升,反映供需关系正悄然再平衡。但外部环境成为一季度的最大扰动,2月底中东局势急剧恶化,地缘冲突外溢风险加剧,布伦特原油价格三月单月暴涨超40%,引发全球风险资产波动加剧,市场对通胀的担忧加剧,美联储年内降息预期显著后移,导致全球流动性预期收紧。A股和港股市场也在年初上涨之后迎来调整,市场风险偏好明显回落,资金转向高股息、低估值板块避险,红利指数逆势上涨6.68%。展望二季度,地缘政治紧张局势短期仍是扰动,但或将逐步明朗并阶段性缓和;国内经济数据或较一季度有所回落,但结构优化与政策支持力度持续增强,财政前置节奏加快,特别国债发行落地有望带动基建实物工作量提升;PPI有望于二季度转正,CPI或延续温和回升态势。因此权益市场或在当前外部不确定性边际缓解与国内稳增长政策显效的双重作用下,逐步修复风险偏好,结构性机会将更趋清晰;高股息资产仍具配置价值,而科技、高端制造等符合新质生产力方向的板块或迎来估值与景气双轮驱动的回升窗口。港股尤其是恒生科技在经历了持续较大的调整后或将迎来修复。本产品操作上在权益市场调整后陆续加仓,同时优化持仓结构,相较年初权益仓位有所增加,后续将关注地缘冲突对全球经济结构的重塑及对大宗商品价格中枢的长期影响。 u3000u3000转债方面,一季度转债在权益市场调整以及本身高估值作用下,迎来了较大回撤,全季度中证转债指数下跌1.14%,但期间最大回撤接近8%。市场调整后,转债估值回到了去年12月中旬的位置,整体来看估值仍然偏高,相比正股的性价比仍然不高,配置角度仍需等待,后续仍然需要关注转债波动以及高价转债强赎的概率。本产品操作上将继续关注市场变化,适时精选一些优质转债进行配置。 u3000u3000债券方面,中短端平稳下行,长端与超长端震荡,收益率曲线陡峭化特征显著。央行对资金面保持呵护态度,表示"降准降息还有一定空间"、释放宽松信号,DR001加权利率维持在1.25%-1.45%的区间内窄幅波动,即便是春节前和季末资金面也未出现明显波动。今年一季度银行对利率债的配置强度显著高于往年,7年及以内的利率债、3年及以内的信用债、同业存单持续下行,利差逐步收窄。长端与超长端节前由于配置盘较强收益率下行,但节后美以伊冲突爆发,冲突节奏逐渐失去控制且影响范围逐渐扩大,原油价格暴涨,通胀担忧显著升温,且国内1-2月经济数据全面超预期,对长端和超长端形成多重利空压制。全季度来看,1年国债从1.34%大幅下行至1.22%,10年国债从1.85%小幅下行至1.82%,30年国债从2.27%上行至2.35%。展望二季度,地缘局势边际有所缓和,但仍存在冲突激化的尾部风险,后续走向不确定性仍较大。债券短端尽管利差已至低位,但考虑到资金面预期将维持平稳,调整风险较小,杠杆套息策略仍有效。本产品操作上以投资级信用债为主,久期有所下降,后续将维持中性久期,同时持续关注市场波动中的交易性机会。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP