证券之星消息,日前前海开源沪港深乐享生活基金公布一季报,2026年一季度最新规模10.57亿元,季度净值涨幅为13.79%。

从业绩表现来看,前海开源沪港深乐享生活基金过去一年净值涨幅为316.9%,在同类基金中排名1/2296,同类基金过去一年净值涨幅中位数为28.79%。而基金过去一年的最大回撤为-18.22%,成立以来的最大回撤为-53.58%。

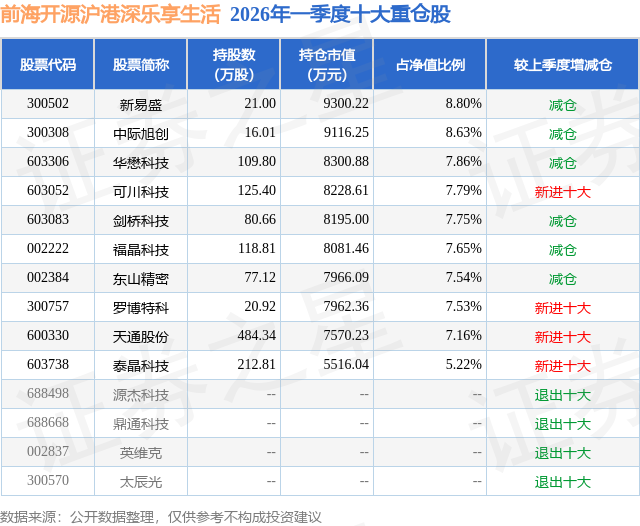

从基金规模来看,前海开源沪港深乐享生活基金2026年一季度公布的基金规模为10.57亿元,较上一期规模1.42亿元变化了9.15亿元,环比变化了645.89%。该基金最新一期资产配置为:股票占净值比94.33%,无债券类资产,现金占净值比7.45%。从基金持仓来看,该基金当季前十大股票仓位达75.93%,第一大重仓股为新易盛(300502),持仓占比为8.8%。

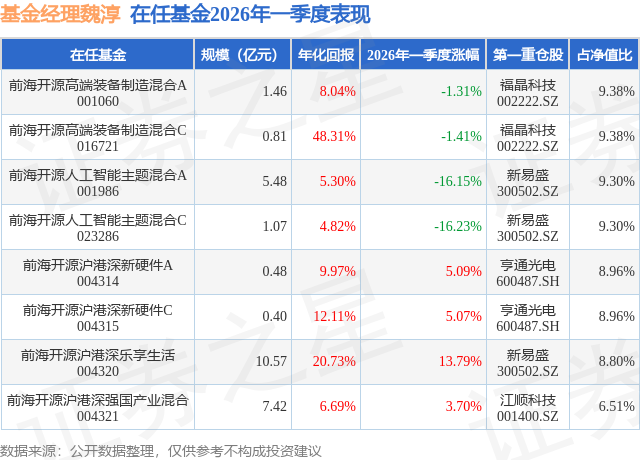

前海开源沪港深乐享生活现任基金经理为魏淳 梁策。其中在任基金经理魏淳已从业7年又106天,2021年9月28日正式接手管理前海开源沪港深乐享生活,任职期间累计回报为283.12%。目前还管理着8只基金产品(包括A类和C类),其中本季度表现最佳的基金为前海开源沪港深乐享生活(004320),季度净值涨幅为13.79%。

对本季度基金运作,基金经理的观点如下:感谢各位持有人在2026年一季度的支持与陪伴,本季度我们依然延续了之前集中于全球AI基础设施领域进行投资的策略,大体的思路与去年四季度基本保持一致,以光通信为主,液冷为辅的结构构建我们的持仓,同时保持高持仓集中度,整个季度我们的持仓标的数基本维持在12支-15支的区间。 AI目前仍然是科技行业最重要的命题,本季度行业出现了以下变化:1)去年AI coding能力的跃升依然在对行业产生影响,一个是Cluade code开始可以低成本地生成大量现有软件公司的竞品,导致市场对软件公司壁垒和未来盈利能力的担忧,软件业的角色从原本AI的潜在赢家变成"输家",导致全球范围内对软件股的恐慌性下杀,二是AI coding能力的提升催生出来了Openclaw这种框架,进而大幅提升了AI的实用价值,我们观察到三月份开始全球tokens的消耗量在已经增长很多的情况下实现了指数级的增长;2)CPO的量产节奏开始加速,以至于市场有相当一段时间担忧CPO对可插拔光模块的替代,但实际上CPO未来或主要用于scale up中,而非在scale out中对可插拔光模块进行替代;3)可插拔光模块2027年的需求初见曙光,行业总规模依然保持高速的增长,预计NPO这一去DSP且高密度的产品形式将会在今年开始量产,并且在2027年实现陡峭的爬坡曲线;4)OCS产品目前看到有希望从单一客户向多客户拓展;5)需求端的超预期增长,使得光纤等重资产投入的供应环节价格开始增长,因为价格对盈利的杠杆效应,市场对这一类资产的盈利预期开始快速上调。 反思我们在一季度的投资决策,好的点在于我们去年就认为光通信是一个具有超额收益的领域,所以我们没在方向选择上出现太大的问题,但也暴露了我们诸多不足:1)光纤在一季度显然是一个非常好的投资机会,但我们过去的投资能力主要由长期量增的成长股塑造的,而光纤供需失衡带来的价格扭转更偏周期股的投资范式,以至于我们虽然认为光纤是一个好的投资机会,但我们缺乏对光纤价格走势的判断力,而这是投资这一类股票的核心抓手,能力范围的约束使得我们错失光纤这一优质的投资机会,以此经历,我们在尽可能地补充对基于价格变动的投资机会的捕捉能力;2)本季度我们对CPO和OCS的仓位比例放得不足,并且在标的的选择上过于追求确定性和估值的合理性,以至于我们相当程度地错失了对新技术的乐观情绪所带来的估值溢价,这体现出我们虽然对未来产业发展情形有大致准确的判断,但我们低估了市场对其的反应烈度,这种对现实看对了但没有赚到足够多钱的情况反映了我们的市场经验的不足, 我们也在复盘学习这一类资产的估值范式,以期未来能从中赚取足够多的收益。 展望二季度,我们预计:1)市场当前共识在逐步向可插拔光模块和CPO长期共增长这一现实情况靠拢,一季度频繁出现的非此即彼的涨跌情形将会逐渐淡化,而且市场对2027年可插拔光模块的需求增长预期会逐渐趋于共识;2)光芯片和光器件仍然是一个紧张的环节,我们认为EML和硅光芯片是当前市场相对定价不充分的环节,CW光源厂商虽然在一季度有较高的估值提升,但若其UHP能有更好的进展则仍是较有潜在机会的标的,光器件中我们仍然认为法拉第旋片是一个相对紧缺且未充分定价的环节;3)我们认为CPO今年区别于去年的一点在于今年会真正进入量产区间,所以我们认为仍然应该保持一部分CPO仓位,我们认为设备是最先反应量产预期的环节,预计二季度就能从公司实际经营中观察到实质变化,所以我们当前在CPO中主要聚焦于设备环节;4)我们认为单波400G的不同技术路径中,薄膜铌酸锂是目前看最有量产希望的,随着3.2T可插拔光模块的临近,我们认为薄膜铌酸锂晶圆/键合片会有望出现类似于1.6T硅光时代的CW光源的投资机会;5)液冷之前是预期驱动的,我们认为二季度会逐渐进入预期兑现的阶段,与之相伴得会有扎实的实际经营驱动的投资机会。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP