证券之星消息,日前医药ETF汇添富基金公布一季报,2026年一季度最新规模23.93亿元,季度净值涨幅为-1.66%。

从业绩表现来看,医药ETF汇添富基金过去一年净值涨幅为6.31%,在同类基金中排名3197/3646,同类基金过去一年净值涨幅中位数为30.8%。而基金过去一年的最大回撤为-21.15%,成立以来的最大回撤为-60.66%。

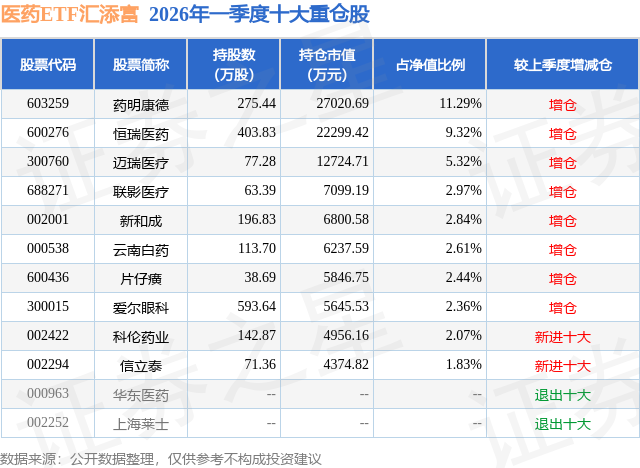

从基金规模来看,医药ETF汇添富基金2026年一季度公布的基金规模为23.93亿元,较上一期规模18.66亿元变化了5.28亿元,环比变化了28.29%。该基金最新一期资产配置为:股票占净值比99.37%,无债券类资产,现金占净值比0.83%。从基金持仓来看,该基金当季前十大股票仓位达43.05%,第一大重仓股为药明康德(603259),持仓占比为11.29%。

医药ETF汇添富现任基金经理为过蓓蓓。其中在任基金经理过蓓蓓已从业10年又266天,2015年8月3日正式接手管理医药ETF汇添富,任职期间累计回报为-17.55%。目前还管理着29只基金产品(包括A类和C类),其中本季度表现最佳的基金为黄金LOF(164701),季度净值涨幅为4.68%。

对本季度基金运作,基金经理的观点如下:2026年一季度,A股市场呈现震荡分化格局。上证指数季度累计下跌1.94%,深证成指下跌0.35%,创业板指下跌0.57%。虽然累计跌幅不大,但宽基指数3月单月回撤接近10%,防御风格的红利指数也不例外。市场成交水平在2月份就开始缩量,行业轮动的强度和持续性也较2025年减弱,尤其是在基本面信息缺失的一季度,流动性指标的有效性强于基本面信息,投资热点的扩散。从行业表现看,医药生物板块在一季度末迎来强势反弹,符合市场进入防御状态后,资金寻找低估值、调整充分板块的行为特征,也显示板块得底部特征和配置价值获得市场认可。宏观方面,今年前两个月社会消费品零售总额同比增长2.8%,消费数字化转型持续推进。货币政策方面,2026年中国人民银行工作会议明确将继续实施适度宽松的货币政策,把促进经济高质量发展、物价合理回升作为核心考量,灵活高效运用降准降息等多种货币政策工具,保持流动性充裕。政策目标表述从"稳中有降"调整为"低位运行",首次提出"使社会融资规模、货币供应量增长同经济增长和价格总水平预期目标相匹配"。预计2026年结构性货币政策工具将呈现"加量降价"特征,精准滴灌科技创新、扩大内需等重点领域。海外市场在地缘政治冲突与“衰退”预期主导下剧烈波动。2月底中东局势升级后,资金逃离风险资产,全球股市普遍承压。原油价格一季度暴涨79.25%,且现货价格和期货价格形成显著价差,现货价格一度接近150美元每桶,反映出供给严重短缺;黄金价格不再是风险防御资产,更多的在反映通胀上升后的利率上行风险。由于战争何时结束无人可以准确判断,美联储货币政策也进入"被动观望"阶段,但市场已经在定价利率低估、增长高估的风险。中证医药指数一季度下跌1.68%,主要上涨发生在1月上旬和3月份下旬。经历将近半年的调整,医药行业估值已回落至相对低位,估值风险得到较为充分释放。政策层面,"十五五"规划纲要明确将生物医药产业列为国家新兴支柱产业,战略定位进一步提升。创新药出海迎来历史性突破,一季度BD交易总额突破600亿美元,占全球管线交易额超70%,国际制药巨头对中国创新成果的认可度显著提升,盈利周期开启。作为被动投资的指数基金,本基金在投资运作上严格遵守基金合同,坚持既定的投资策略,积极采取有效方法控制基金相对业绩比较基准的跟踪误差,实现投资目标。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP