证券之星消息,日前华夏互联网龙头混合C基金公布一季报,2026年一季度最新规模0.5亿元,季度净值涨幅为-11.24%。

从业绩表现来看,华夏互联网龙头混合C基金过去一年净值涨幅为33.85%,在同类基金中排名2510/4475,同类基金过去一年净值涨幅中位数为38.19%。而基金过去一年的最大回撤为-26.49%,成立以来的最大回撤为-40.44%。

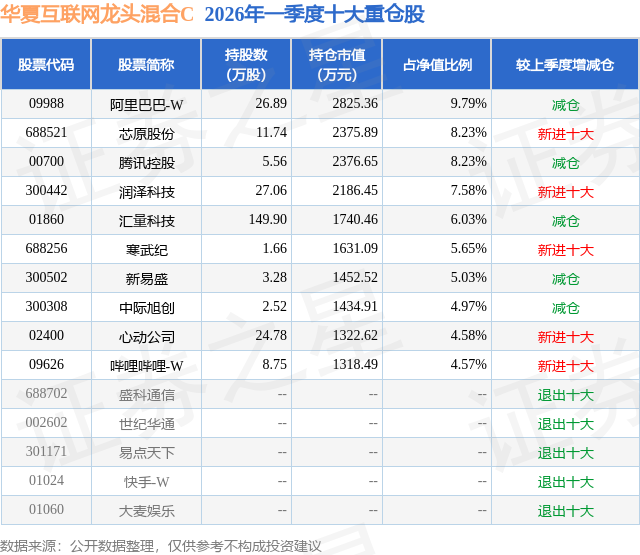

从基金规模来看,华夏互联网龙头混合C基金2026年一季度公布的基金规模为0.5亿元,较上一期规模1.12亿元变化了-6214.73万元,环比变化了-55.65%。该基金最新一期资产配置为:股票占净值比93.78%,无债券类资产,现金占净值比6.54%。从基金持仓来看,该基金当季前十大股票仓位达64.66%,第一大重仓股为阿里巴巴-W(09988),持仓占比为9.79%。

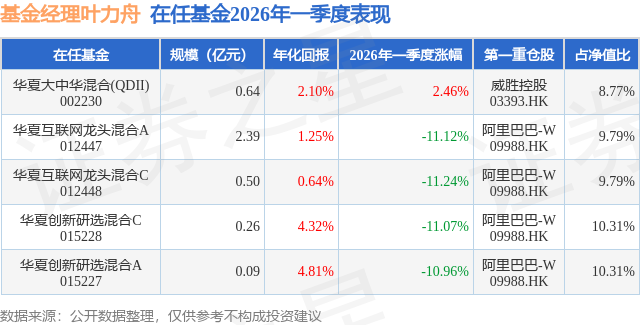

华夏互联网龙头混合C现任基金经理为叶力舟。其中在任基金经理叶力舟已从业3年又244天,2024年7月4日正式接手管理华夏互联网龙头混合C,任职期间累计回报为43.08%。目前还管理着5只基金产品(包括A类和C类),其中本季度表现最佳的基金为华夏大中华混合(QDII)(002230),季度净值涨幅为2.46%。

对本季度基金运作,基金经理的观点如下:2026年一季度,全球权益市场在复杂宏观环境下延续结构性分化特征。受海外地缘政治不确定性加剧及流动性阶段性收紧影响,全球科技成长板块整体承受一定波动压力,市场风险偏好回落,与此同时,随着人工智能产业从前期资本开支驱动逐步迈入应用与推理需求驱动阶段,产业基本面出现新的边际变化,互联网行业作为AI应用落地的核心载体,正在经历深刻的结构性重塑。尤其在全球范围内,大模型推理侧需求快速放量,互联网平台的搜索、推荐、广告投放、内容生产等核心业务场景对AI推理的调用频次大幅提升,带动算力利用率显著提升,并进一步向云计算平台、数据中心、网络传输及相关软硬件环节传导,形成新的产业景气主线。整体来看,市场虽受外部冲击扰动,但科技及互联网板块内部已呈现出"由训练驱动向推理驱动切换"的结构性机会。 从产业维度看,当前人工智能发展已逐步进入商业化深化与需求兑现阶段,互联网行业是这一趋势最直接的受益与承载领域,核心变化体现在三方面:1)推理需求爆发,互联网平台成为最大算力消耗主体:随着AI功能在搜索、信息流广告、内容推荐、电商导购、企业服务等互联网核心场景的渗透率持续提升,头部互联网平台的大模型调用频次显著增加,推理侧需求快速增长,互联网公司既是推理算力需求的最大来源,也是AI商业化变现最直接的受益方;2)产业链景气由"资本开支"向"收入兑现"传导,互联网平台率先体现增量贡献:从上游算力基础设施(IDC、服务器、光模块等)到中游云厂商,再到下游以互联网平台为代表的应用层,AI带来的收入与利润增量正在互联网公司的广告效率提升、用户时长增长及付费转化改善中逐步兑现,产业链盈利模式更加清晰;3)模型能力与平台生态成为互联网竞争的核心壁垒:头部互联网企业凭借海量用户数据、成熟商业化场景及自建模型能力,在AI原生应用中持续强化变现效率,广告CTR提升、内容消费时长增长、搜索商业化改善等指标已开始体现AI赋能效果,行业集中度有望进一步向头部平台集聚。 展望未来,我们认为全球科技及互联网板块的核心定价逻辑正在发生重要转变,即由过去以流动性与远期预期驱动,逐步过渡至以盈利兑现能力与产业真实需求驱动为核心。对于互联网行业而言,这一转变意味着广告收入增长的可持续性、AI功能对用户行为的实质性改变以及云服务与企业服务的AI增量变现,将成为市场定价的关键锚点。短期来看,海外流动性与地缘环境仍可能对市场情绪形成扰动,但从中长期维度看,人工智能产业的核心趋势正在进一步强化,尤其是推理需求的持续增长,有望成为驱动互联网平台及整体产业链新一轮景气周期的关键变量。 配置方向上,本基金在一季度对组合进行了结构性优化与集中调整,核心方向包括:1)提升人工智能模型层及平台型互联网公司的配置权重,重点布局具备模型能力、数据闭环及广告/内容/电商等商业化场景优势的核心互联网平台;2)加大对AI推理需求直接受益的产业链配置力度,包括算力基础设施、云计算平台、网络与数据传输、关键硬件及相关软件系统等环节;3)适度降低受宏观流动性与风险偏好影响较大的非核心成长资产配置,提升组合整体确定性与盈利兑现能力。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP