证券之星消息,日前嘉实核心蓝筹混合A基金公布一季报,2026年一季度最新规模3.44亿元,季度净值涨幅为-8.5%。

从业绩表现来看,嘉实核心蓝筹混合A基金过去一年净值涨幅为35.39%,在同类基金中排名2412/4475,同类基金过去一年净值涨幅中位数为38.19%。而基金过去一年的最大回撤为-19.94%,成立以来的最大回撤为-41.92%。

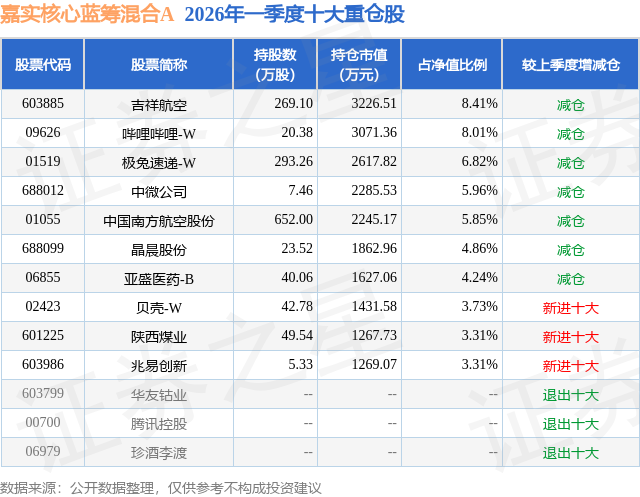

从基金规模来看,嘉实核心蓝筹混合A基金2026年一季度公布的基金规模为3.44亿元,较上一期规模7.26亿元变化了-3.82亿元,环比变化了-52.63%。该基金最新一期资产配置为:股票占净值比93.37%,债券占净值比0.82%,现金占净值比5.09%。从基金持仓来看,该基金当季前十大股票仓位达54.5%,第一大重仓股为吉祥航空(603885),持仓占比为8.41%。

嘉实核心蓝筹混合A现任基金经理为肖觅。其中在任基金经理肖觅已从业9年又117天,2021年7月23日正式接手管理嘉实核心蓝筹混合A,任职期间累计回报为12.48%。目前还管理着14只基金产品(包括A类和C类),其中本季度表现最佳的基金为嘉实研究阿尔法股票A(000082),季度净值涨幅为0.42%。

对本季度基金运作,基金经理的观点如下:一季度权益市场出现明显波动。春节前市场延续前期惯性继续有所上涨,大部分资产估值回到了合理甚至偏高水平,仍被显著低估的资产已经相对比较有限。春节后波斯湾区域的地缘冲突成为市场波动的主导因素:霍尔木兹海峡通行受限后原油价格暴涨,市场开始定价可能的输入性通胀,在权益市场并不便宜的情况下就体现为一次相对集中的风险释放过程。截止季度末,中证A500指数下跌2.06%,恒生指数下跌3.29%。主动权益基金表现方面,885001指数单季度下跌0.91%,略好于宽基指数表现。基本面方面,目前能观察到三个主要变化,一是国内二手房似乎已经有企稳迹象,主要城市成交持续放量,挂牌量持续下降,部分一线城市已经看到了二手房价格的环比上涨。总体来看这种趋势如果能延续,对于国内资产价格、居民端的财富感知和消费倾向是比较确定的正面变化。更进一步,如果还能继续看到一手住宅成交改善,总需求可能会需要更正面评估:通胀、利率、财政收入、居民收入、社会消费等一整个传导链条可能都应该给出更乐观的假设。二是AI投资仍然火爆,春节前OpenClaw的出圈让AI以多个员工Agent的形式介入生产力应用成为可能,这意味着潜在应用范围的扩大以及算力消耗的再一次数量级级增加,反映在具体数字上就是Anthropic到3月底的ARR已经超过300亿美元,当前hyperscaler的天量资本开支是有看到经济回报的希望的。第三个变化,对资本市场的边际影响更为重大的,是3月以来持续升级到中东地缘冲突。已知的几个简单事实:冲突两方诉求差异极大;其中一方有把霍尔木兹海峡的航行风险提升到极高水平,以至于事实上没有民用船只愿意冒险通行的能力;战前通过霍尔木兹海峡供应了全球1/5需求的油和天然气,而当前时间点上考虑各种绕行和替代方案,仍然有超过1000万桶/日体量的原油供给缺口。面对这三个主要变化如何提出问题、展开研究并给出判断?前两个变化从方法论角度相对清晰,无论是房地产还是AI产业,都有足够多的行业高频数据、产业链各环节验证等可以用于日常跟踪,有足够的信息归纳后,是有可能在更长的时间维度建立超越市场的认知,给出方向性判断并带来超额收益的。而对于最新发生的、地缘冲突相关的变化则很难谈得上能够建立“超越市场”的认知,目前能做的只能是理清当前的事实,大概从当前能源价格反推市场在定价什么情景,比对两者是否匹配,能得出的结论最多是如果不匹配往哪个方向运动的概率可能更大。对于持仓包含能源相关资产或者能源是重要成本端资产的组合而言,这是不得不做的工作,目前的客观瓶颈在于,第一我们对于冲突其中一方的国内状态现在仍然缺少可信的信息源,第二冲突另一方的决策流程和每个节点上的具体决策似乎过于随机,可能更符合决策者的个人偏好而不是传统地缘政治逻辑。但换一个角度,对于这个问题全球的市场参与者好像也很难建立超越其他人的认知,甚至4月初CitriniResearch派出分析师真正去到霍尔木兹海峡上以后也并没有在冲突本身层面带来特别多超额信息。这意味着如果不得不在投研工作中去考虑地缘冲突的影响,那么根据客观事实和已有定价是否匹配来得出结论,可能至少不是一个会输很多的选择,毕竟这次是一个很特殊的、公平的认知环境――主动投研历史上可从来不缺自以为有超额认知但实际上已经落后于市场平均水平然后一败涂地的案例。基于上述观察和认知,我们对组合进行了调整。我们明显减少了航空板块的配置――虽然需求其实相当不错,但行业确实在外部冲击带来油价显著上涨的环境中很难不受损;对应增加了新旧能源生产相关板块的配置,一定程度上对冲存量持仓面对的压力。调整半导体板块配置,AI需求最终会反映到算力的制造能力上,且这种能力中国制造也在快速追赶,主要上市公司在这个过程中能额外实现全球份额的扩张。增加部分重新具备性价比的创新药个股配置,增加竞争格局有边际改善的快递板块配置。一季度组合部分存量持仓遇到了一定的外部冲击,市场也有所调整,但在目前时间点我们会更乐观一些,一方面中国产业链的强势在这种冲击中进一步突显,另一方面客观上市场的风险收益比也有一定的提升。我们仍然希望通过发掘行业和个股层面的结构性亮点,找到市场定价不充分的环节进行投资,实现风险可控的回报。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP