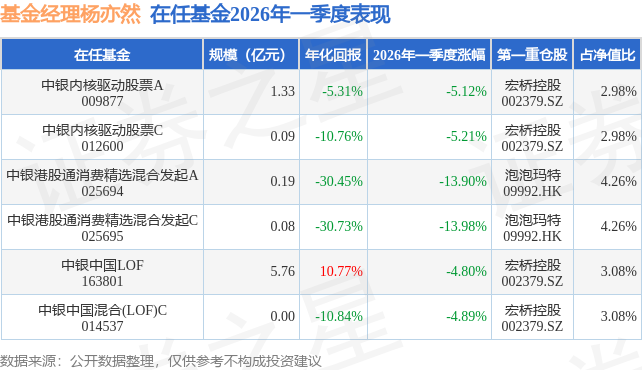

证券之星消息,日前中银内核驱动股票A基金公布一季报,2026年一季度最新规模1.33亿元,季度净值涨幅为-5.12%。

从业绩表现来看,中银内核驱动股票A基金过去一年净值涨幅为19.64%,在同类基金中排名709/988,同类基金过去一年净值涨幅中位数为37.99%。而基金过去一年的最大回撤为-15.96%,成立以来的最大回撤为-63.82%。

从基金规模来看,中银内核驱动股票A基金2026年一季度公布的基金规模为1.33亿元,较上一期规模1.48亿元变化了-1553.19万元,环比变化了-10.48%。该基金最新一期资产配置为:股票占净值比90.06%,债券占净值比6.66%,现金占净值比5.21%。从基金持仓来看,该基金当季前十大股票仓位达25.43%,第一大重仓股为宏桥控股(002379),持仓占比为2.98%。

中银内核驱动股票A现任基金经理为杨亦然。其中在任基金经理杨亦然已从业3年又308天,2023年7月25日正式接手管理中银内核驱动股票A,任职期间累计回报为6.21%。目前还管理着6只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:1.宏观经济分析 全球宏观方面,一季度特别是后半段地缘冲突成为主导全球宏观叙事的核心变量。中东地缘冲突加剧了通胀压力与增长前景的不确定性,主要央行货币政策从降息预期转向通胀警惕,全球财政政策在应对能源危机与支持经济增长之间寻求平衡,市场交易逻辑从"增长韧性+温和降息"快速切换至"滞胀担忧"。美国方面,虽然年初以来经济数据整体稳健,但滞胀风险明显上升,美联储连续两次会议暂停降息,市场降息预期大幅推迟。欧元区受内部需求疲软及地缘冲击外溢影响,复苏动能持续偏弱,区域增长分化格局下政策宽松节奏受通胀与增长平衡制约。日本经济在能源成本飙升与内需不足的双重压力下增速放缓,尽管企业信心短期改善,但滞胀风险凸显,货币政策正常化进程开始面临较大不确定性。 国内宏观方面,面临外部地缘冲击和不确定性加大的形势,国内坚持以我为主,坚守高质量发展的框架,围绕十五五纲要有序推进经济高质量发展布局,同时以提升消费率为核心优化内需结构。宏观调控政策保持连续稳定,财政政策强调固本增效,货币政策相对温和宽松。同时,国内经济基本面积极的因素在增多,出口仍是经济增长的重要拉动,消费和投资动能均有回暖,价格方面通胀读数呈上升趋势,名义GDP增速预计明显抬升。整体上,中国经济仍然呈现出很强的活力与韧性,科技创新、产业升级与内需潜力释放仍在不断进行和强化过程中。 2.市场回顾 股票市场方面,受中东地缘冲突升级影响,2026年一季度A股市场先扬后抑,上证综合指数在创近十年新高后震荡回落,一季度下跌1.94%。代表大盘股表现的沪深300指数下跌3.89%,中证A500指数下跌2.06%,创业板综合指数小幅下跌0.49%,中小板综合指数涨幅归零。 3.运行分析 一季度股票市场整体收跌,行业表现分化较大。策略上,本基金坚持"新消费+新科技+价值底仓"的组合框架结构,聚焦经济结构转型升级期居民的新需求与新供给,以及全球科技快速进步迭代带来的AI全产业链上下游的投资机遇,在波动的权益市场环境中力争保证组合的绝对收益与防御性、坚持均衡配置。 一季度,全球AI、新能源等战略新兴产业的需求持续旺盛,加上海外地缘冲突升级,带来能源、有色金属等大宗商品涨价持续超预期,并通过产业链传导至部分中下游环节,相关行业及细分板块表现占优。在此背景下,组合重点关注周期及科技、消费中可传导涨价的品种,重点布局业绩释放确定性较强、产业景气趋势上行的板块,并在其中优选估值与业绩增速匹配或低估的个股。 中长期来看,新兴消费在未来5-10年有望维持明确的产业景气趋势,兴趣、情绪、社交等精神文化因素将成为居民消费的核心驱动力,越来越多的消费品会通过品牌文化、科技赋能、新业态新商业模式层面的战略升级得到重塑,焕发增长潜力。短期季度维度,新兴消费板块由于业绩表现分化、原材料成本上涨等因素表现一般,组合在控制仓位的同时精选个股、积极参与波段投资机会,优化配置结构。与此同时,本基金将持续深度研究与跟踪新兴消费板块,底部布局有中长期成长潜力的优质个股。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP