证券之星消息,日前长信先优债券C基金公布一季报,2026年一季度最新规模0.35亿元,季度净值涨幅为1.82%。

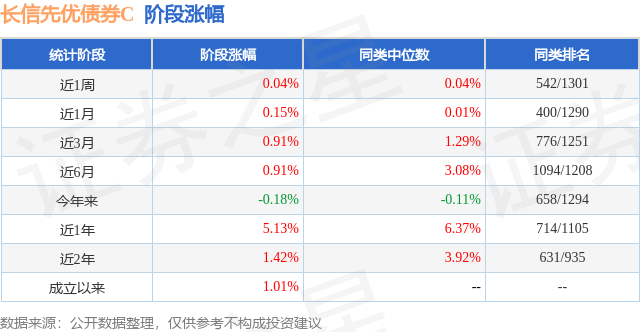

从业绩表现来看,长信先优债券C基金过去一年净值涨幅为8.35%,在同类基金中排名469/1286,同类基金过去一年净值涨幅中位数为6.4%。而基金过去一年的最大回撤为-2.07%,成立以来的最大回撤为-4.27%。

从基金规模来看,长信先优债券C基金2026年一季度公布的基金规模为0.35亿元,较上一期规模0.71万元变化了3501.46万元,环比变化了493215.48%。该基金最新一期资产配置为:股票占净值比10.3%,债券占净值比88.03%,现金占净值比1.26%。从基金持仓来看,该基金当季前十大股票仓位达4.09%,第一大重仓股为东山精密(002384),持仓占比为0.64%。

长信先优债券C现任基金经理为程放。其中在任基金经理程放已从业5年又114天,2022年10月19日正式接手管理长信先优债券C,任职期间累计回报为9.47%。目前还管理着8只基金产品(包括A类和C类),其中本季度表现最佳的基金为长信利发债券(519933),季度净值涨幅为2.19%。

对本季度基金运作,基金经理的观点如下:报告期内,权益市场延续跨年行情后转入震荡,结构性行情特征明显。市场热度有一些回落,去年以来权益市场低波动、高夏普的行情不再延续,市场在2月底外部冲突后震荡加剧。一方面体现为行业轮动特征,另一方面风格因子方面,高景气行业龙头指数整体延续强势,小微盘指数走弱,红利指数逐步体现超额,成长因子相比价值因子的超额明显回落。在原油价格走高和美联储降息预期反复的情况下,市场风险偏好回落明显,挖掘个股超额收益难度提高。债券市场方面,整体受益于货币政策宽松和市场情绪下行,在短中长期利率整体没有明确的趋势性机会的情况下,信用债超额收益明显,各评级和期限信用利差逐步压缩,信用债表现好于利率债,从波动率的角度骑乘策略明显优于久期策略。转债市场整体通过震荡消化去年底逐步提高的溢价率,市场胜率有所下行,分平价各类转债来看,高价高溢价率转债表现整体较好,但波动率显著提高。基于以上特征,组合管理层面,考虑风险偏好和基本面情况的变化,组合仍整体围绕“科技+周期”的主线行情,整体关注大盘成长和低估值因子,在行业和板块中做好高低切换和高景气特征的平衡,聚焦市场结构性机会。行业层面从聚焦在光模块、有色金属、风电设备和化工等相关行业,适度向大金融、煤炭等行业切换。债券资产配置方面,我们认为当前市场的主要矛盾在风险偏好下行,股债风险收益比边际变化进一步强化了资金流趋势,市场整体对通胀预期上行关注度不高。组合管理中保持中性久期,但整体增加对信用债品种的精细管理,通过骑乘策略和个券选择增厚收益,同时关注信用利差压缩的结构性机会。可转债方面,百元转债转股溢价率已经回到历史中枢偏高水平,且整体波动率上行。组合坚持可转债资产的绝对收益增强思路,整体维持转债资产低配,同时适度参与部分偏股型转债的投资机会。组合整体坚持多资产配置理念,根据市场情况适当调整组合风险资产占比,努力优化组合整体风险收益特征。回顾2025年以来,权益市场的风险收益特征得到了普遍改善,但是债券部分在收益率低位呈现波动加剧的特征。面对今年内外部宏观环境的变化和国内政策的相机抉择情况,我们认为需要充分发挥不同策略间的分散化效果来平滑组合波动,并通过策略配置股债资产权重调整来更好地契合市场节奏变化。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP