证券之星消息,日前华富中证科创创业50指数增强A基金公布一季报,2026年一季度最新规模0.4亿元,季度净值涨幅为-5.1%。

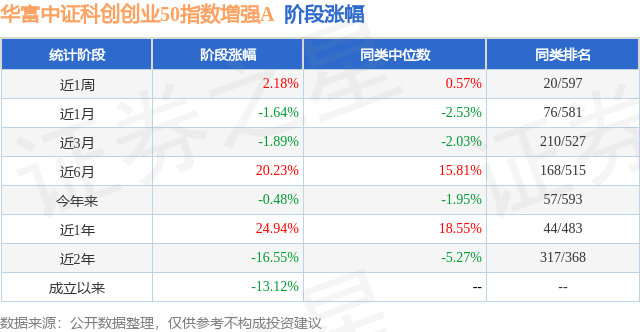

从业绩表现来看,华富中证科创创业50指数增强A基金过去一年净值涨幅为100.65%,在同类基金中排名9/651,同类基金过去一年净值涨幅中位数为44.44%。而基金过去一年的最大回撤为-13.58%,成立以来的最大回撤为-39.4%。

从基金规模来看,华富中证科创创业50指数增强A基金2026年一季度公布的基金规模为0.4亿元,较上一期规模4783.47万元变化了-833.12万元,环比变化了-17.42%。该基金最新一期资产配置为:股票占净值比94.56%,无债券类资产,现金占净值比7.09%。从基金持仓来看,该基金当季前十大股票仓位达61.54%,第一大重仓股为宁德时代(300750),持仓占比为9.79%。

华富中证科创创业50指数增强A现任基金经理为张娅 郜哲。其中在任基金经理张娅已从业16年又301天,2022年8月31日正式接手管理华富中证科创创业50指数增强A,任职期间累计回报为64.61%。目前还管理着15只基金产品(包括A类和C类),其中本季度表现最佳的基金为华富新华中诚信红利价值指数A(023746),季度净值涨幅为3.24%。

对本季度基金运作,基金经理的观点如下:2026年开年,A股市场在多重因素交织下呈现震荡格局。年初,政策暖意延续与风险偏好修复共振,2025年末的春季躁动行情得以延续,以人工智能为代表的成长板块表现活跃。进入1月中下旬,受海外流动性预期反复、地缘政治风险阶段性升温等因素扰动,市场情绪出现波动,风险偏好有所回落。2-3月,随着稳增长等政策进一步明朗、定调,市场逐步企稳,但整体呈现结构性分化特征,资金从前期涨幅较高的科技板块向周期品及低位成长板块扩散。2026年一季度市场运行呈现出几个显著特征:一是科技与周期双主线共识依然清晰,但资金在两条主线之间的轮动节奏明显加快;二是投资逻辑从“主题催化”逐步转向“基本面验证”,投资者对估值性价比和业绩兑现能力的关注度显著提升;三是在科技板块内部,细分赛道轮动同样加快,市场对人工智能、半导体、新能源、医药等方向的景气节奏进行了更为细致的审视。科创创业50指数在2026年一季度整体跟随市场震荡,但其对高景气赛道的全面覆盖优势仍在。截至季末,指数中AI算力、半导体设备、创新药等方向的优质龙头公司,在市场调整中展现出较好的抗跌性。各细分行业具体来看:1、人工智能产业一季度延续景气向上趋势,但内部分化加剧。算力侧,海外算力链(光模块、PCB等)因一季报预期向好、业绩确定性高,成为相对抗跌的方向;国内算力链先抑后扬,2月因国产替代节奏分歧出现回调,3月随着头部企业加大国产采购、国产芯片龙头新品产能释放等信号明朗,信心得到修复,国产算力芯片正从“可用”迈向“好用”。应用侧整体处于蓄势阶段,C端现象级应用仍在酝酿,但AI硬件(AI手机、AI眼镜)创新加快,“AI终端元年”预期升温。2、半导体行业一季度呈现温和复苏态势。全球半导体销售周期持续向上,存储涨价明显,国内设备、材料等自主可控环节在政策支持下景气度提升。部分设计公司在消费电子需求回暖驱动下业绩改善,但整体复苏节奏仍受制于下游需求强度,板块内部分化明显。3、新能源板块一季度整体处于筑底阶段。储能、电网升级等细分方向受益于国内外需求释放,表现相对稳健;光伏、锂电等环节仍面临产能消化压力,但部分龙头公司凭借成本优势和技术领先性已出现边际改善信号,板块估值已进入历史较低区域。4、医药生物行业一季度表现分化。创新药方向受出海授权交易持续活跃、政策定位提升等利好推动,季末出现强势反弹;医疗器械、医疗服务等方向则因需求恢复节奏偏缓,整体表现平淡。2026年一季度,本基金继续秉承指数增强投资策略,在严格控制跟踪误差的前提下,通过行业配置优化与个股精细化选择,力求获取超额收益。行业配置层面,我们主要进行了以下调整:一是维持对半导体的超配,基于行业周期复苏及国产替代深化的判断,继续在存储、设备、材料等环节重点布局;二是优化AI内部结构,春季躁动后,在海外冲击后,逐渐对光模块加大了配置,另外适度增加了对AI应用端和端侧芯片的配置;三是对新能源与医药进行结构性布局,精选其中估值具备吸引力、竞争格局优化的细分龙头。个股选择层面,我们继续依托量化多因子模型与基本面研究相结合的方法,在AI及半导体领域侧重筛选盈利预测上修、技术壁垒明确的领先企业,在新能源与医药领域着重从估值性价比、经营稳健性等维度优选标的。展望2026年二季度,我们认为市场整体环境有望边际改善。随着稳增长政策效果逐步显现、海外流动性预期趋于稳定,风险偏好有望从一季度末的低位温和修复。科技成长板块经历一季度估值消化后,长期价值与短期景气的匹配度正在提升。1、人工智能:二季度是景气验证的关键窗口。4月末一季报披露完毕,市场聚焦已兑现业绩,海外算力链(光模块、PCB)因业绩确定性高将继续展现韧性;一季报后,市场关注点或转向景气边际变化,国内算力链在订单放量、产能爬坡推动下,景气向上信号有望更清晰。同时,AI硬件密集发布期临近,相关产业链值得关注。2、半导体:行业有望迎来全球周期复苏与国内自主可控的双重驱动。二季度是传统备货旺季,设计、制造环节景气度有望环比提升;设备、材料等国产替代环节在政策支持和客户验证加速下,成长空间有望进一步打开。3、新能源:板块预计延续结构性分化。储能、电网升级等需求确定性高的细分领域保持韧性;光伏、锂电需观察产能出清进度与供需平衡改善。我们将自下而上挖掘具备成本、技术优势的龙头企业。4、医药生物:创新药方向在BD数据持续超预期、临床数据密集披露的催化下,有望延续修复行情;医疗器械、消费医疗等方向需跟踪需求恢复节奏,但估值已具备较高吸引力。2026年二季度,本基金将继续以主动量化的思路进行增强,先做行业层面的轮动,再做基于优选行业性质的针对性选股。行业层面,我们将持续聚焦处于景气上升周期的半导体与人工智能核心环节,同时积极关注新能源、医药中估值具备吸引力的细分机会。个股层面,二季度进入景气投资较为有利的时期,我们将继续深化量化与基本面融合的选股体系,精选盈利预期提升,竞争壁垒突出的优质企业,力争在紧密跟踪标的指数的基础上,为持有人创造持续、稳健的超额回报,共同分享中国科技创新与产业升级的时代红利。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP