证券之星消息,日前朱雀碳中和三年持有混合发起基金公布一季报,2026年一季度最新规模2.08亿元,季度净值涨幅为3.45%。

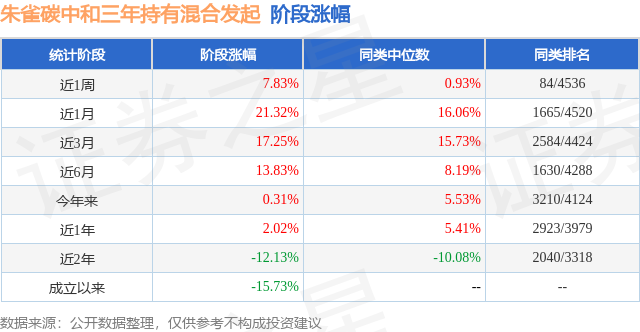

从业绩表现来看,朱雀碳中和三年持有混合发起基金过去一年净值涨幅为40.0%,在同类基金中排名2194/4479,同类基金过去一年净值涨幅中位数为39.3%。而基金过去一年的最大回撤为-10.15%,成立以来的最大回撤为-32.8%。

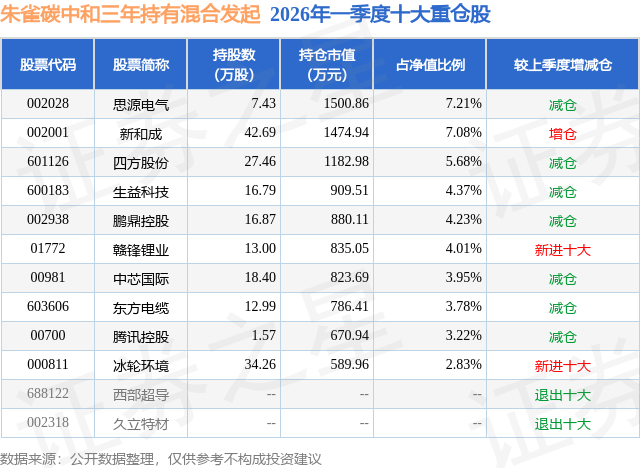

从基金规模来看,朱雀碳中和三年持有混合发起基金2026年一季度公布的基金规模为2.08亿元,较上一期规模3.07亿元变化了-9823.85万元,环比变化了-32.05%。该基金最新一期资产配置为:股票占净值比88.52%,无债券类资产,现金占净值比12.13%。从基金持仓来看,该基金当季前十大股票仓位达46.36%,第一大重仓股为思源电气(002028),持仓占比为7.21%。

朱雀碳中和三年持有混合发起现任基金经理为梁跃军 杨欣达。其中在任基金经理梁跃军已从业5年又325天,2022年9月7日正式接手管理朱雀碳中和三年持有混合发起,任职期间累计回报为10.81%。目前还管理着6只基金产品(包括A类和C类),其中本季度表现最佳的基金为朱雀碳中和三年持有混合发起(015729),季度净值涨幅为3.45%。

对本季度基金运作,基金经理的观点如下:2026年一季度,市场经历1、2月份的上涨后,3月份出现调整。中东危机爆发之后,市场从交易降息预期、流动性宽松下的利好成长板块,到担心油价上涨引发滞涨利空成长板块,资金向能源以及防御板块倾斜。成交额从1月初的2万亿最高到1月中旬达到4万亿,随后回落至3万亿附近,进入3月交易量下降至2万亿附近。 近期市场受到中东局势影响,成长板块回调明显。市场在冲突加剧、以及特朗普TACO等事件催化下反复摇摆,对战争的走势以及何时以何种方式结束,恐怕没有人能够预测清楚,核心还是想向各位投资人汇报一下我们的应对的想法。 第一,在仓位上进行一定控制,当市场对事态解决相对乐观的时候对仓位进行下降。 第二,在个股选择上进行取舍。如果将投资比作赛马,那么上等马是好行业、好公司同时出现好价格;中等马是好公司、行业短期逆风、但是有好价格;下等马则是差公司或差行业,当然出现这种情形下也不会有好价格。 对于好公司的定义,我觉得是公司治理优秀、重视股东回报、能够引领行业或者至少做到顺应行业发展。在市场经历一年半的上涨过后,恐怕目前上等马越来越难找,好行业、好公司的估值也体现较为充分,投资他更多是认可其远大前程未来能够兑现。在中东冲突发生前,美国在今明年处于降息周期中,因此对于上等马的估值接受度相对较高,包括但不限于AI产业链、以及AI相关的电力设备、商业航天等环节。由于战争的出现,美国的降息预期不确定性也在加大,因此我们对只看空间、不看短期估值的公司进行了一定减仓。另一方面,我们觉得中等马的投资性价比开始凸显,在一场赛马比赛中,大家往往关注度停留在跑在前面的上等马身上,但当上等马的身价出现千金只能买到马骨的情况下,伴随着市场的预期回报率下降以及对确定性的要求提升,不妨多关注一下中等马。不同人眼中有不同的中等马,碳中和领域,我觉得中等马包括但不限于以下几个领域: 1)储能锂电:伴随着新能源装机渗透率提升、AI数据中心的发展、以及能源安全的重要性提升,储能是全球共同的产业趋势。从估值角度,龙头公司估值今年20倍左右PE,伴随未来三年20-30%的行业增长,虽然短期板块受到战争的影响,排产和股价均有上涨,我们会从长期角度结合公司定价思考投资机会; 2)光伏:由于今年全球新增光伏装机预计出现下滑,同时供给侧进展暂缓,叠加短期出口退税取消后排产走弱,行业盈利和股价均有所承压。但长期看,经历今年的低点后,全球光伏重回增长是大概率事件,能源清洁化、能源安全等是不可逆的产业趋势。供给端来看,企业通过自发收购、兼并等形势淘汰落后产能,行业出清将更加彻底、也更加良性,只是时间节奏较难准确预判,我们积极寻找优质公司,逐步加大关注; 3)新能源车:由于购置税从全额免征到减半征收、补贴由定额补贴变为比例补贴、以及行业竞争加剧等因素,导致新能源车股价调整幅度较大。但长期来看,电动化、智能化的渗透率将逐步提高,同时车企在具身智能领域也在积极布局,从估值角度,龙头车企估值已回到1倍PS附近,因此从长期角度我们会加大关注力度; 4)新能源运营商:由于新能源入市比例增加导致电价承压、以及限电率的抬升,导致绿电运营商盈利变差,2025年四季度已经出现部分龙头企业亏损的情况。从行业普遍情况来看,资本开支有所减弱,资本开支中对于光伏的开发进一步收缩。我们认为从十五五的碳达峰的关键阶段,或更有可能会理顺收益机制、给予企业合理的回报率。这类资产目前普遍破净,主要反应股东回报率的下降(电价承压)、以及现金流的承压(补贴回款),我们认为这两项因素都有可能出现积极转变。 综上,我们认为以上几个领域是可能输时间、但不输空间的领域,其他领域我们也会积极思考,也欢迎投资者与我们探讨、进行补充。老骥伏枥,志在千里,中等马虽然不是最耀眼的存在,但是长跑的好选手。我们会在当今不确定的市场环境中,寻找这类优质的公司,在把握好建仓节奏、以及控制回撤的前提下,陪伴这些中等马一起奔跑! 我们会围绕能源+科技领域布局,密切跟踪政策和产业发展进程,寻找其中确定性高、估值合理、具备核心竞争力的优质公司进行布局,以获取绝对收益为目标,争取为投资者创造可持续的回报。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP