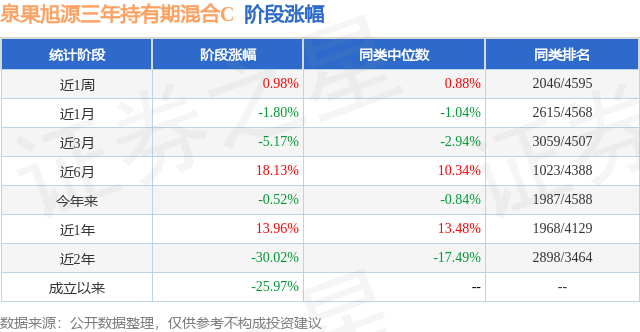

证券之星消息,日前泉果旭源三年持有期混合C基金公布一季报,2026年一季度最新规模10.34亿元,季度净值涨幅为-0.73%。

从业绩表现来看,泉果旭源三年持有期混合C基金过去一年净值涨幅为74.09%,在同类基金中排名796/4479,同类基金过去一年净值涨幅中位数为39.3%。而基金过去一年的最大回撤为-10.2%,成立以来的最大回撤为-47.16%。

从基金规模来看,泉果旭源三年持有期混合C基金2026年一季度公布的基金规模为10.34亿元,较上一期规模18.37亿元变化了-8.03亿元,环比变化了-43.69%。该基金最新一期资产配置为:股票占净值比92.32%,无债券类资产,现金占净值比8.41%。从基金持仓来看,该基金当季前十大股票仓位达76.78%,第一大重仓股为天赐材料(002709),持仓占比为9.69%。

泉果旭源三年持有期混合C现任基金经理为赵诣。其中在任基金经理赵诣已从业8年又191天,2022年10月18日正式接手管理泉果旭源三年持有期混合C,任职期间累计回报为24.89%。目前还管理着2只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:2026年一季度的市场先是延续了2025年末的上涨,后续随着国际局势的变化进入调整,行业上,冲突受益的煤炭、石油石化和公用事业领涨,而非银金融、商贸零售和美容护理领跌,整个一季度上证指数下跌1.94%,深证成指下跌0.35%,创业板指下跌0.57%。组合一季度下跌约0.6%,相较前两年,本季度组合换手更为积极,结构上也更加集中。 随着国际局势的变化,组合继续围绕"能源+AI"的思路进行配置,这也源自于对产业景气度的持续跟踪。在能源方面,国际局势的走势虽然我们无法准确判断,但是产业趋势发展带来的能源总需求的提升以及能源安全诉求的提升是我们相对确定的。这一方面源自于AI的快速发展,带来了用电量的飞速提升,从而推动了能源总需求的上涨;其次是随着能源价格中枢上移,能源安全的重要性会进一步提升,无论是传统能源还是新能源需求都会提升,我们更聚焦在新能源领域;在AI方面,我们看到AI已经在各行各业中得到大规模的应用,产业趋势毋庸置疑,随之而来的相关应用和基础设施建设将是我们关注的重点。 我们认为,判断市场的底部对我们而言是相对困难的事情,当市场因为黑天鹅事件而调整的时候是我们优化组合结构的好机会。本质而言,我们希望的是能选择到优秀的公司,并伴随其一起成长,因此我们会以更长远的眼光来看待组合里的公司。目前组合持仓主要集中在电力设备新能源、电子、机械、军工等高端制造行业,以及港股科技和互联网企业。 对于新能源,我们更加侧重锂电材料环节。首先,从需求侧来看,随着能源价格提升,新能源的需求进一步提升,叠加应用场景的扩大,比如机器人、电动重卡、电动船等越来越多的细分领域,都开始使用锂电,这也进一步打开了需求的空间;其次,从供给端来看,由于盈利的影响,过去2-3年,行业供给的扩张速度开始大幅下降,使得在2025年底供过于求的局面得到缓解;此外,头部企业的海外基地经过4-5年的建设和认证期之后,开始逐步放量,因此这些企业有望迎来第二轮快速增长。 对于AI,我们观察两个维度,第一个是应用,能否有"杀手级"的爆款出现;第二个是算力基建的投资机会。一方面是国内大厂固定资产投入开始加速,国产算力的需求在快速提升;另一方面,过去的两三年里,海外新技术的迭代层出不穷,无论是材料还是产品本身,都在快速升级,比如 PCB 材料,CPO、NPO、OCS 等新技术、新产品,这里面都会有一些新的投资机会。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP