֤ȯ֮����Ϣ����ǰ�����Ƚ��������A����һ������2026��һ�������¹�ģ0.38��Ԫ�����Ⱦ�ֵ�Ƿ�Ϊ-2.65%��

��ҵ�����������������Ƚ��������A�����ȥһ�꾻ֵ�Ƿ�Ϊ3.66%����ͬ�����������51/54��ͬ������ȥһ�꾻ֵ�Ƿ���λ��Ϊ22.59%���������ȥһ������س�Ϊ-8.31%���������������س�Ϊ-15.71%��

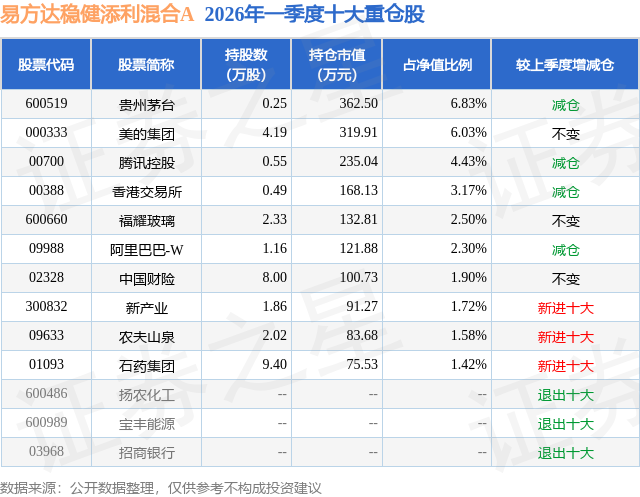

�ӻ����ģ�����������Ƚ��������A����2026��һ���ȹ����Ļ����ģΪ0.38��Ԫ������һ�ڹ�ģ7676.45��Ԫ�仯��-3892.68��Ԫ�����ȱ仯��-50.71%���û�������һ���ʲ�����Ϊ����Ʊռ��ֵ��38.96%��ծȯռ��ֵ��4.15%���ֽ�ռ��ֵ��57.15%���ӻ���ֲ��������û���ǰʮ���Ʊ��λ��31.88%����һ���زֹ�Ϊ����ę́��600519�����ֲ�ռ��Ϊ6.83%��

�����Ƚ��������A���λ�����Ϊ���ɡ��������λ����������Ѵ�ҵ7����121�죬2021��12��31����ʽ���ֹ��������Ƚ��������A����ְ�ڼ��ۼƻر�Ϊ-0.72%��Ŀǰ��������8ֻ�����Ʒ������A���C�ࣩ��

�Ա����Ȼ����������������Ĺ۵����£�2026��һ����,������ͻ��Ϊ�Ŷ�ȫ�������µ�������,�������ľ�Ⱥ�Ͽ���ˡ��ͼ۳�ߡ�ȫ���������͵���,ָ����1�·ݴ����궯�ĵ�����������,��ת����̵������顣ָ�����ֿ�,һ������ָ֤���µ�1.94%,��֤��ָ�µ�0.35%,����300�µ�3.89%,��ҵ��ָ�µ�0.57%���ͼ������ϵͳ��̧�������г��������ṹ���ֽϴ�仯,����30��һ����ҵָ����,ú̿��ʯ��ʯ����������������ҵ�����ġ������豸������Դ�Ƿ���ǰ,�����������ó���ۡ������߷������н��ڡ��ۺϽ��ڱ���ƫ�����������,һ�����г���Ҫ���Ÿ߾������ͼ�����̧�����桢�Ͳ����������������ף���һ,1-2���г�Χ�Ƹ߾�������,AI����������Ȼǿ��������ȱ�����³�������,�Թ�ͨ��(��ģ�顢���ˡ�CPO��)��PCB(���Ӳ���PCB�豸��PCB�IJ�)���˹�������������AIDC(ȼ���ֻ������ͷ���������Դϵͳ)��Ϊ������AI���Ʒ��ӭ��AIͨ������;���,�ͼ�����̧��Ԥ����,һ���Ǽ�����Ӧ�����ˡ��������ɡ�ú�����Ȱ��������ǿ,���Ǹ���Դ�۸���������ЧӦ,��������Դ��ú̿�Ȱ���������;����,�г�����ƫ�ý���֮��,ҵ���ܺ�۾���Ӱ���С�ķ����ʲ����������,���������С�������ҵ�ȡ��۹��г�Ҳ�����Էֻ�,һ���Ⱥ���ָ���µ�3.29%�������Ƽ�ָ���µ�15.70%,����ҵ��,��Դҵ���ۺ���ҵ����ҵ���ز�����ҵ��������ҵ�Ƿ���ǰ,��ҽ�Ʊ���ҵ��ԭ����ҵ����Ѷҵ���DZ��������ѡ���Ϣ�Ƽ�ҵ���ƫ���� һ����,A�ɾ����˴ӵ������ǡ��������������µ������г������л�,��ܿ��¡�ȫ���������ս������͵����DZ������Ҫԭ��1����Ѯ,ȫ������ʲ�����ȫ�꽵ϢԤ���븴�ս���������,A��ͬ������ƫ�û���,�����ʽ�����һ�ֿ�������֮���γɺ���,���ܴ����궯����,��ָһ�����ϳ��4200��;Ȼ��,���ȵ��г�����������ܵĵ���,1������Ѯ,���ͨ���ϵ����ʱ�֤������ȷ�ʽ��������,���ͬʱ,������Χ��ó�ס���˰����Ե�ļ�����̬Ҳ����ȫ���г������������Ӿ�����ʲ�����;2������,��ʲ������������������Ŷ�ȫ�꽵Ϣ�븴�յ�����,��ǰ�����������ڿ��ȵĴ�����Ʒ�г����ֵ���,A��Ҳ�����λ�ĺ�����;3��,�������ľ�Ⱥ�Ͽ����,������ԭ�ͼ۸����100��Ԫ,����������ʲ�����һ�����¶��ۡ����ͼ۵�Ӱ����Ҫ��������,һ�Ǹ�ͨ���������������ս�,ȫ��������Ԥ�ڽ�һ���ս�;�����ͼ�̧�����������γɱ�,ֱ��Ӱ��ȫ���ս���,�г��Ӹ��ս���ת�����ͽ�������˥�˽���,��Դ���������ȸߵĹ��ҹ�ָ�����ּ���,A��ͬ������ƫ�û��䡢����һ�ֵ�������,��ָһ�ȵ���3800�㡣���۹ɰ�����A�ɱ��ָ���,һ�Ǹ۹���ȫ��������Ӱ�����,�����г����ǻ�������ͷAI�ʱ���֧Ч�ʼ���ҵģʽ,���Ǹ۹���һ���ȴ��ڽϴ�Ľ������ѹ���� ��������,����Ͻ����˽ṹ�ϵ��Ż�����,���Ͳ���ǰ���Ƿ��ϴ�������ƫ���İ������,���ֻ��������С���ý����ó���ۡ�ҽҩ�Ȱ��IJ�λ,������ɫ���ҵ硢�����豸�Ȱ�����á����������Ծ���,��Ҫ������ҵģʽ�Ƚ������Ѻͻ��������߱��ֺ챣�Ϻ�Ȩ�浯�ԵĽ��ڰ���Լ��������ڵײ���ҽ����е�ȡ� ������˵,һ������ϵ�Ͷ���������������г��ڵIJ���˼·,������Ͷ�ʵ������Ժ�һ���ԡ�

��������Ϊ֤ȯ֮�Ǿݹ�����Ϣ��������AI�㷨���ɣ������㱸310104345710301240019�ţ���������Ͷ�ʽ��顣

������ţ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP