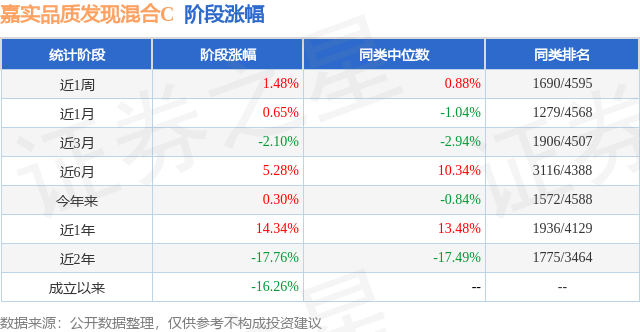

证券之星消息,日前嘉实品质发现混合C基金公布一季报,2026年一季度最新规模0.17亿元,季度净值涨幅为5.93%。

从业绩表现来看,嘉实品质发现混合C基金过去一年净值涨幅为68.17%,在同类基金中排名934/4479,同类基金过去一年净值涨幅中位数为39.3%。而基金过去一年的最大回撤为-12.12%,成立以来的最大回撤为-40.27%。

从基金规模来看,嘉实品质发现混合C基金2026年一季度公布的基金规模为0.17亿元,较上一期规模2026.94万元变化了-311.55万元,环比变化了-15.37%。该基金最新一期资产配置为:股票占净值比80.93%,债券占净值比5.75%,现金占净值比13.86%。从基金持仓来看,该基金当季前十大股票仓位达26.9%,第一大重仓股为兆易创新(603986),持仓占比为3.47%。

嘉实品质发现混合C现任基金经理为蔡丞丰。其中在任基金经理蔡丞丰已从业7年又236天,2022年3月17日正式接手管理嘉实品质发现混合C,任职期间累计回报为46.93%。目前还管理着8只基金产品(包括A类和C类),其中本季度表现最佳的基金为嘉实绿色主题股票发起式A(017744),季度净值涨幅为10.2%。

对本季度基金运作,基金经理的观点如下:进入2026年一季度,全球宏观环境与资本市场经历了预期与现实的剧烈碰撞。一方面,我们此前预判的“中美AI通胀周期中的矛盾点”持续演绎,AI产业从基础设施建设向更广泛的算力瓶颈与电力约束扩散;另一方面,3月份爆发的美伊战争成为了本季度最大的超预期“黑天鹅”事件,地缘政治的急剧恶化导致全球大宗商品定价逻辑发生突变,市场风险偏好在季末经历了显著的压力测试。本基金依然恪守“胜率优先,赔率次之”的投资哲学。我们维持了核心资产在AI产业链的战略底仓,在3月地缘危机爆发后,展现了较强的战术敏捷性,对周期与制造板块内部进行了果断的“调结构”操作。1)科技:锚定AI产业链的核心瓶颈与增量加码存力与模拟芯片:随着AI服务器算力密度的提升,我们高度重视存储作为“二阶需求”的巨大景气弹性,重仓布局了国内存储芯片龙头;同时,针对光模块带动TIA、Driver、AFE需求爆发,我们系统性增加了模拟芯片核心标的的配置。深耕PCB上游与AI电力:避开预期过度拥挤的部分光模块组装环节,我们将目光向PCB上游玻纤环节延伸,AIPCB对高速材料需求拉动持续超预期。此外,针对AI数据中心带来的中长期电力焦虑,我们提前布局了能够提供稳定分布式电力的燃气机/柴油机龙头企业。2)上游/制造:调结构,减有色、加仓化工与中国出海制造3月美伊冲突爆发后,全球供应链与通胀预期重构,我们迅速对上游资源品进行了结构性再平衡:兑现部分有色,规避宏观衰退风险:面对地缘冲突可能引发的全球经济阶段性承压,我们主动降低了对宏观需求较为敏感的铜,以及前期拥挤度较高的黄金标的的权重,将其作为锁定胜率的防守动作。全面加仓石化化工与能源安全:战争引发的供给担忧及地缘溢价,使我们果断将仓位向能源及化工品转移。我们系统性增加了煤化工(兼具成本优势与高股息)、轻烃一体化、精细化工以及上游油气标的。这一操作除了在对冲地缘风险,目标把握住化工细分龙头在供给侧出清后的盈利反转。坚守制造出海:继续重仓具备全球竞争优势的中国制造核心资产,例如动力电池,造船等,这些企业依靠强大的成本控制和技术壁垒,具备跨越单一地缘周期的能力。3)医药生物:继续压降仓位,极致聚焦Alpha延续Q4的思路,医药板块一季度延续“缩圈”策略,将有限资源集中到真正具备全球化Alpha的标的上。主要持仓聚焦两个方向:一是具备出海能力与License-out/BD管线的创新药龙头,二是受益于全球产能回流与订单复苏的CXO龙头。我们继续以“临床能力+商业化能力+合规体系”三维标准严格筛选,对缺乏全球竞争力的纯内需品种保持回避。本基金始终恪守“胜率优先,赔率次之”的核心投资策略。我们坚持通过独有的“企业家模型”,从企业家精神、公司治理、资源禀赋、执行力等第一性指标出发,筛选高质量公司并构建股票池;在此基础上进行基本面验证与估值约束,形成风格中性、行业分散、回撤可控的组合结构。一季度在操作层面,我们尤其强调三条纪律:不在一致预期最拥挤处暴露最大风险敞口――3月地缘冲击验证了这一纪律的价值,组合在有色金属的提前减仓有效规避了回撤。用“结构调仓”替代“方向摇摆”――AI产业链主线不动摇,但在周期板块内部根据地缘变量快速完成“铜金→化工”的切换。把组合的防守建在“现金流与定价权”上――新增配置的煤化工、轻烃一体化、精细化工标的均具备较强的成本优势或产品定价权,在油价波动中提供天然的安全边际。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP