证券之星消息,日前汇安行业优选混合A基金公布一季报,2026年一季度最新规模0.01亿元,季度净值涨幅为-2.47%。

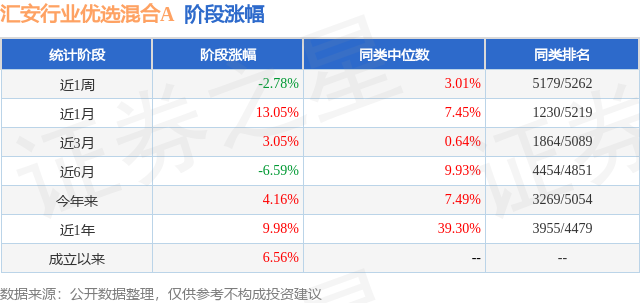

从业绩表现来看,汇安行业优选混合A基金过去一年净值涨幅为9.98%,在同类基金中排名3955/4479,同类基金过去一年净值涨幅中位数为39.3%。而基金过去一年的最大回撤为-28.74%,成立以来的最大回撤为-28.74%。

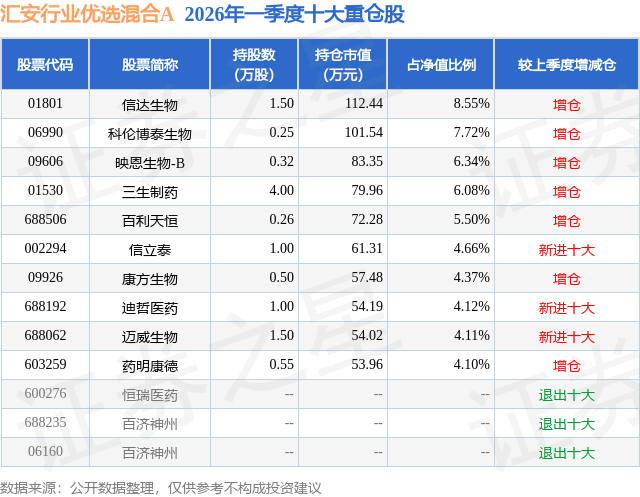

从基金规模来看,汇安行业优选混合A基金2026年一季度公布的基金规模为0.01亿元,较上一期规模183.82万元变化了-97.42万元,环比变化了-53.0%。该基金最新一期资产配置为:股票占净值比91.63%,无债券类资产,现金占净值比12.57%。从基金持仓来看,该基金当季前十大股票仓位达55.55%,第一大重仓股为信达生物(01801),持仓占比为8.55%。

汇安行业优选混合A现任基金经理为吴尚伟 高苏,本季度增聘基金经理高苏。其中在任基金经理吴尚伟已从业10年又204天,2024年7月23日正式接手管理汇安行业优选混合A,任职期间累计回报为6.56%。目前还管理着10只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:2026年一季度,沪深300指数下跌3.89%,中证医药指数下跌1.68%。医药板块内部分化明显,年初受马斯克Neuralink进展影响,脑机接口相关个股表现强势,随后因产业仍处于早期发展阶段股价有所回落;创新药板块经过半年调整,估值处于低位,而基本面仍然强劲,一季度已经有石药集团×阿斯利康、信达生物×礼来等多起重磅BD,海外授权总包金额接近2025年全年的一半,因此在3月末,我们观察到创新药板块有估值修复的趋势。 从产业角度来看,我们依然认为创新药产业是当前医药板块的投资主线。从BD角度而言,2026年一季度BD总金额达到600亿美元,接近2025年全年1370亿美元的一半,全年BD金额大概率会创新高,为企业贡献利润和现金流;从管线海外推进而言,早期BD出去的双抗、ADC等分子将在今年读出重磅数据并在海外申报上市,意味着中国创新药license out从赚取一次性首付款陆续转向赚取稳定销售分成,有望对业绩产生持续贡献;从国内商业化角度而言,2025年无论是pharma还是biotech,许多创新药公司在国内展现了优异的商业化成绩,实现扭亏甚至稳定盈利,有理由相信在医保、商保等多元支付环境的支持下,具备差异化优势的创新药品种将实现持续稳定的商业化销售。 从基金运作角度来看,本基金在一季度维持高仓位运作,我们仍维持对两类重点企业的关注和配置:一是"空间大、格局好、数据优、推进快"的创新重磅大药,二是具备预期差,经营层面反转的企业。我们认为经过两个季度的调整,当前创新药估值位于合理甚至偏低的水平,而产业基本面仍在继续向前,我们将继续秉持自上而下研判产业趋势及自下而上选股的策略精选个股,做出自己的α,努力为持有人创造超额收益。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP