证券之星消息,日前工银健康产业混合A基金公布一季报,2026年一季度最新规模2.42亿元,季度净值涨幅为3.72%。

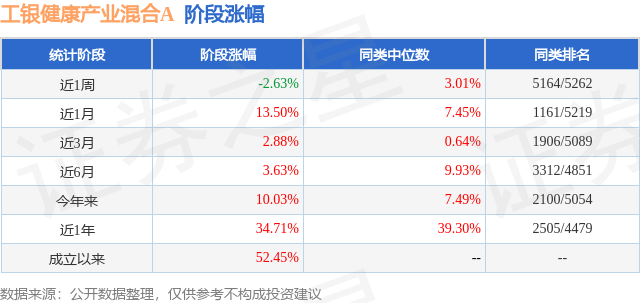

从业绩表现来看,工银健康产业混合A基金过去一年净值涨幅为34.71%,在同类基金中排名2505/4479,同类基金过去一年净值涨幅中位数为39.3%。而基金过去一年的最大回撤为-23.2%,成立以来的最大回撤为-23.2%。

从基金规模来看,工银健康产业混合A基金2026年一季度公布的基金规模为2.42亿元,较上一期规模3344.5万元变化了2.08亿元,环比变化了623.22%。该基金最新一期资产配置为:股票占净值比90.27%,无债券类资产,现金占净值比10.53%。从基金持仓来看,该基金当季前十大股票仓位达36.74%,第一大重仓股为映恩生物-B(09606),持仓占比为5.1%。

工银健康产业混合A现任基金经理为谭冬寒 丁洋。其中在任基金经理谭冬寒已从业9年又235天,2024年9月6日正式接手管理工银健康产业混合A,任职期间累计回报为52.45%。目前还管理着9只基金产品(包括A类和C类),其中本季度表现最佳的基金为工银健康产业混合A(020558),季度净值涨幅为3.72%。

对本季度基金运作,基金经理的观点如下:海外方面,年初至2月末,海外经济延续增长动能平稳修复、通胀温和的态势。3月以来中东局势持续升级并带动油价飙升,通胀预期抬升下,市场对于主要海外央行货币政策宽松预期下降。流动性收紧预期叠加避险情绪,全球主要国家债券收益率上行、权益市场走弱。 u3000u3000国内方面,年初至2月末,经济增长动能维持平稳,外需维持强劲、内需底部震荡。供需调整使得工业品价格呈现上行态势,并带动1-2月工业企业营收增速和利润增速回升。3月以来油价上行带来输入性成本抬升,进一步加强了工业品价格上行的幅度。 u3000u3000A股方面,岁末年初市场一度大幅上涨,1月中下旬后转向震荡,"涨价"主线贯穿1-2月市场。3月以来中东局势升级,风险偏好、流动性预期进一步下降背景下,指数有所回调。整体来看,一季度红利风格小幅占优,申万一级行业中煤炭、石油石化、电力及公用事业涨幅居前。 u3000u3000本基金主要投资于与健康产业主题相关的资产,当前主要聚焦于创新药和创新药产业链板块的投资。 虽然资本市场受美伊冲突的影响较大,但医药作为弱周期的刚需行业,受宏观因素影响不大,2026年一季度出现逆势上涨的行情,在各个一级行业中表现靠前。创新药产业趋势持续兑现,2026年第一季度BD授权合作的总包金额已经超过2025年上半年,且龙头公司公布的国内商业化销售情况均符合预期。创新药产业链(CXO)行业的订单和业绩指引超预期,以海外收入为主的CDMO行业受商业化大订单拉动影响,以国内为主的临床前CRO自2025年四季度以来,出现明显的量价齐升态势。创新药和创新药产业链板块仍然是医药行业内部基本面景气趋势最强的行业,其余医药细分行业的表现相对平淡。 u3000u3000本基金在2026年一季度相对基准有一定超额收益,主要是因为超配了创新药和创新药产业链板块,尤其是以国内收入为主要来源的创新药产业链公司。 u3000u3000我们依然认为创新药是目前医药行业中逻辑最顺的子行业之一:1)全球创新药研发突破层出不穷。继肿瘤免疫治疗后,近几年又在ADC药物,减重增肌,阿兹海默症治疗单抗,TCE双抗治疗实体瘤和自免疾病,下一代PD-1双抗肿瘤免疫治疗,小核酸药物等领域取得了重大进展。2)中国创新药研发的产业优势。中国创新药企业在过去的5年中,已经由之前的"me-too"跟跑,快速进化到在ADC,双抗等领域跟海外创新药企业并跑甚至领跑,国内创新药行业正在迅速逼近甚至达到全球第一梯队。3)近年来国家持续出台以《全链条支持创新药发展实施方案》为代表的一系列支持和鼓励创新药行业发展的政策,2026年的《政府工作报告》更是将生物医药行业列为六大"新兴支柱产业"之一。2025年以来,集采和集采续约政策的优化也有望为仿创结合的药企解决后顾之忧。展望后市,我们仍然看好2026年创新药板块的走势。 u3000u3000具体来看,我们认为创新药行业有以下细分投资机会:1)具有出海潜力的创新药biotech公司:随着中国创新药研发能力在过去几年的快速提升,中国已经在双抗/ADC等创新药研发的前沿领域走在了世界的前列,一些biotech创新药企业自己研发的First-in-Class药物也被授权给了海外大药企,成为这些跨国大药企临床管线中的重要资产。随着跨国大药企积极推进这些产品的临床试验和未来的上市销售,国内的相关biotech创新药企也将享受到丰厚的里程碑收入和权益分成。2)收入快速增长,即将扭亏为盈的创新药龙头企业:中国第一批以PD-1单抗,BTK抑制剂等作为主要产品的创新药biotech公司,在过去几年取得了商业化的巨大成功。随着公司销售收入的持续爬坡,这些公司的经营亏损也在持续收窄,并将在未来两年迎来扭亏为盈的重要时刻,从而实现从创新药biotech公司到pharma大药企的转型升级。3)正处在国内获批放量阶段的创新药大单品:这些创新药biotech公司前期已经在产品研发和临床推进上证明了自己,现在即将迎来大品种的获批和上市销售。如果他们能在销售上逐步证明自己,则将成为新一代的明星biotech企业。4)经营稳健,从仿制药转型创新药的传统大药企:在集采产品收入逐步出清的同时,这些公司的创新药收入正在快速增长,相当多公司创新药收入占比已经或者即将超过50%。随着医药行业供给侧改革的推进,这类公司有望"剩者为王",成为组合的压舱石。 u3000u3000在创新药产业链方面:1)以海外收入为主要来源的CXO和科研上游公司的业绩驱动因素是海外新药研发景气度的回暖,以及商业化大订单的拉动。我们继续看好以海外收入为主要来源的CXO和科研上游公司,但需要关注美伊冲突对于海外通胀和流动性的影响。2)以国内收入为主要来源的CXO公司的业绩驱动因素是国内新药研发景气度的回暖。相关公司从2025年三季度以来已经明确感受到行业的回暖,无论是订单的量和价格都有明显转暖。3)以国内收入为主要来源的科研上游公司。这类公司的业绩驱动因素是国内新药研发景气度的回暖。除此以外,因为科研上游公司中国产市占率仍不高,还存在国产替代的逻辑,也是我们持续看好的对象。随着国内新药研发景气度的逐渐企稳回升,目前以国内收入为主要来源的CXO和科研上游板块已经迎来了订单拐点,有望在2026年迎来业绩拐点。因此我们在本报告期内对于以国内收入为主要来源的CXO和科研上游公司也继续加大了配置力度。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP